【第54回】

自然災害大国NIPPON 損害保険加入の心得

2022.03.23

大雨、洪水、大型の台風、地震…近年、みなさまの周りでも自然災害の発生が、身近になってきているように感じられているのではないでしょうか。

こういった自然災害リスクが高まりつつある環境変化を背景として、2022年秋に改正が予定されているものがあります。それが、「火災保険」です。今回のコラムでは、「想定外の出来事」への備えである火災保険に関する改正内容について、ご一緒に見ていきたいと思います。

2022年の改正ポイント

今回の改正で、影響が大きいと思われるものは、以下の2点です。

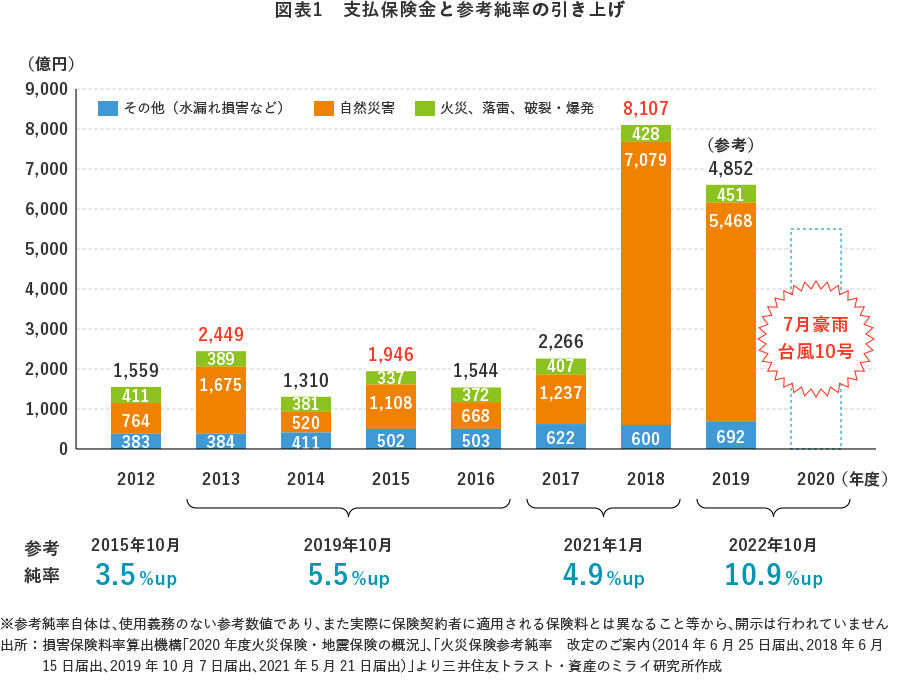

1点目が、火災保険の保険料を決める基準となる数値(参考純率)の引き上げです。参考純率とは、損害保険料率算出機構(損害保険会社を会員とする業界団体)が発表している指標で、この指標が全国平均で10.9%引き上げられました。こちらをご覧になられている方の中には、「あれ、少し前にも火災保険料が値上がりするっていうニュースがなかったっけ?」と思われる方もいらっしゃるかもしれません。ご記憶の通り、ここ10年間ですでに参考純率は3回引き上げが行われています【図表1】。

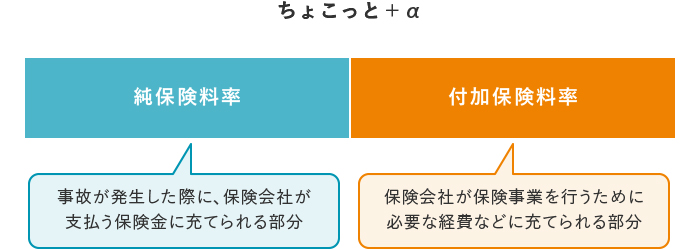

ちなみに、「保険料率」は純保険料率と付加保険料率に分けられます。このうち、損害保険料率算出機構では、純保険料率部分を算出しており、その算出された純保険料率を「参考純率」といいます。

出所:損害保険料率算出機構「火災保険参考純率 改定のご案内(別紙)」

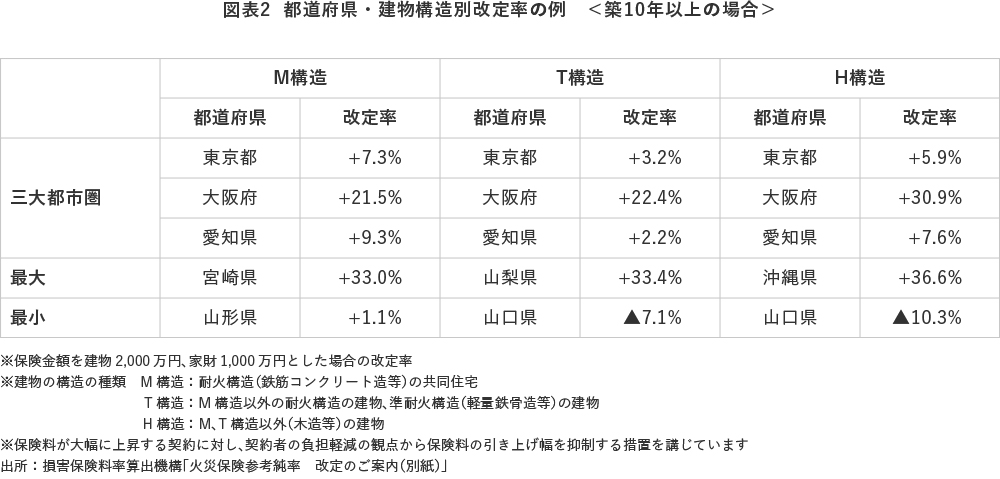

もちろん、この改訂された参考純率をそのまま使用することも、自社の保険設計等に応じて修正して使用することもできるため、同保険料を値上げするかは各保険会社の判断に委ねられています。ここで注意したい点は、先ほどお伝えした10.9%というのはあくまで全国平均の数値ということです。どういうことかと申しますと、先ほどの損害保険料率算出機構は【図表2】のような例示も併せて発表しています。

この例示を見ると、大阪府の築10年以上の木造物件の場合、+30.9%の引き上げと示されています。この様に実際には「都道府県ごと」リスクの算定が行われますので、改定率が高く見積もられている地域においては、一定程度の値上げは避けられないものと思われます。

また、2019年、2020年に発生した自然災害について「被害の状況や保険金支払額」はタイムラグがあり十分には反映されていませんので、今後も参考純率の引き上げが見込まれます。

2点目として、火災保険の契約期間です。大規模な自然災害のリスクは将来にわたり大きく変化していくと見込まれており、長期的なリスク評価が難しくなっています。そういった背景から、火災保険を契約できる期間が、現在の最長10年間から5年間へと短縮される見込みです。一般的に火災保険料は、長期契約ほど保険料が安くなります。しかし契約できる期間がそもそも短くなることで、長期契約することで受けられる割引率の効果は小さくなりますし、建物は経年劣化していきますのでトータルでの保険料が高くなる可能性があります。

どういった契約だったか、覚えていますか?

万が一のことが発生した場合や契約の更改のタイミングでなければ、あまり意識されない火災保険。ご自身の契約はどういった契約だったか覚えていらっしゃいますか。是非、次の2点を改めて確認してみてください。

1点目が、現在のご自身の契約内容の確認です。いつまでの契約となっているのか、補償内容で不足しているものはないかについて点検してみてください。もし追加したい補償があれば、10月までに手続きをするのかおすすめです。

2点目が、保険料がどれくらい値上がりするのかの確認です。お伝えした通り、実際にどの程度の値上がりとなるかは各保険会社によって異なります。ですので、例えば「10月以前に契約を更改した場合の保険料」と「10月以降に契約を更改した場合の保険料」の見積もりを取ってみてください。ケースによっては、現在の保険契約を中途解約したうえで「10月以前に」新たな契約を結ぶことで長期割引のメリットを享受でき、結果的にはお得といったこともあろうかと思います。

一般的には、改定の数か月前になれば保険代理店で(改定後の)火災保険料の見積もりが可能になります。是非、契約内容の確認を実施してみてください。

(監修)三井住友トラスト・ライフパートナーズ