【第37回】

確認してみよう!相続と税金

2021.11.17

毎年、秋が深まってきますと、お勤めされている皆さんにとっては「年末調整の季節」の到来です。1年の中でもっとも「税金」を意識するイベントかも知れません。今回のコラムでは、「相続に関する税金」についてみていきたいと思います。

相続税を納めている人の割合は?

相続が発生すると、切っても切れないのが「相続税」です。

2015年1月に施行された税制改正で、相続税は増税になりました。相続税の改正点は大きく分けて2つありました。1つは、基礎控除額が4割引き下げになったこと、もう1つは、最高税率が55%に引き上げられたことです。この税制改正で、相続税を払わなければならない相続人(課税対象者)数は大幅に増加しました。

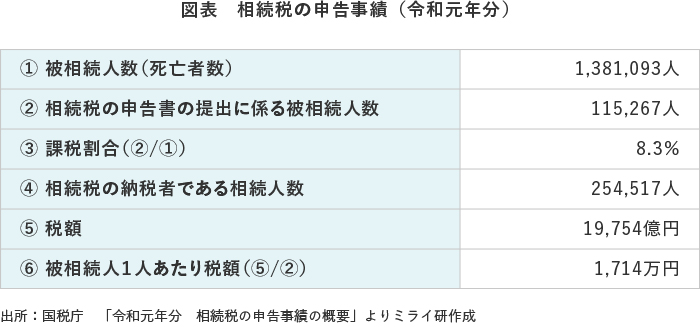

国税庁「統計年報」によると、税制改正前の2014年では、相続税の課税対象者割合は4.4%でした。国税庁公表の令和元年分相続税の申告事績データをみますと、被相続人数(亡くなられた方)138万1,093人に対して、相続税の申告に関わる被相続人数が11万5,267人と課税対象者割合は8.3%と倍増しており、亡くなられた方12人のうち1人は相続税の申告書の提出に関わる状況になっています。

相続税の納税者数でみても、税制改正前は約13万人だったものが、令和元年度では約25万人と約2倍の水準になっています(ちなみに、相続税の納税額は被相続人1人あたり平均で1,714万円となっています)。

相続税は、相続発生後10カ月以内に、遺産分割が必要であれば協議を済ませ、預貯金や不動産等の名義変更を終わらせ、相続税の申告と納付を行う必要がありますので、納付までが一大イベントともいえます。

納めたあとに税務調査も

しかし、相続税を納付しても「完了」とならないケースもあります。

提出した申告書の内容について、税務署の職員が確認にくる「税務調査」に該当するケースです。これは、申告した方すべてが調査を受けるわけではありません。

相続税の税務調査は、通常、申告書を提出した年度の翌年(もしくは2年後)の9月から12月までに行われるのが一般的といわれています。税務署では過去の確定申告書について、申告内容や大きなお金の流れ等を確認・調査した後に、納税者のもとに実地調査にきます。

一般論ですが、税務調査に該当しやすいといわれるケースは、

- ・申告書が間違っていた、資料に不備があった場合

- ・被相続人(亡くなられた方)の生前の所得から推定して、申告した相続財産が過小と思われる場合

- ・課税価格が大きい場合

などがあげられます。

では、相続税の申告をした人が税務調査を受ける割合はどれくらいでしょうか?

国税庁が公表している相続税に関する調査データによると、令和元年度に税務調査が行われた件数は10,635件です。それに対して相続税の申告が必要な方(前述)は、11.5万件でしたので、おおよそ10人に1人の割合で税務調査の対象となっているようです。

税務調査の目的は、提出した申告書に記載されていない財産についての確認といわれています。調査の結果、申告が漏れていた財産等の指摘があった場合、多くは、修正申告を行うことになります。

相続税の修正申告を行って、税金を追加で納める場合には、正しい税額での納付が遅れたことになりますので、「延滞税」と「過少申告加算税」が課されます。これが修正申告におけるペナルティーといわれるものです。

- ※税務調査などによってではなく、誤りに自主的に気づいて修正申告をした場合には過少申告加算税は免除されます。

- ※なお仮装、隠ぺいなどに該当する財産については、過少申告加算税に代えて重加算税35%が適用されます。

安心して相続を行うためには、やはり「事前の準備」が重要だと思われます。特に、相続の対象となる財産(遺産)の内容確定と、相続人の確定、そして相続人が複数存在する場合には「遺産の分割」が整うか否かが大きなポイントです。

次回のコラムでは、このうち最も「揉めそう」な、「遺産分割」についてお話させていただきます。