【第35回】信託のパワーとは?①《寄り道コラム》

ライフスタイルは大きく変化、各世代の家計は自己責任へ

2021.10.27

今回と次回は、久しぶりの「寄り道コラム」にお付き合いいただければと思います。

ライフスタイルは大きく変化、各世代の家計は自己責任へ

2000年代に入ってから、総選挙の際は「少子高齢」への政策が必ず問われるようになりました。

WHO(世界保健機関)では国の高齢化率が21%以上となった国を「超高齢社会」と定義しています。日本は2007年に超高齢社会に仲間入りし、2020年の総務省調査では28.7%となり、世界で一番の高齢社会になっています(2位は23.3%のイタリア、3位は22.8%のポルトガル)。

日本が特徴的なのは、金融資産保有状況を年齢別に見た場合、高齢者の資産保有割合が著しく高いことです。

例えば、金融庁が2019年6月に公表した「高齢社会における資産形成・管理」報告書においては、2035年にはその比率は約7割に達するという見込みが示されています。

一方、世帯構成(ライフスタイル)をみてみますと、2019年時点では、核家族世帯59.8%、単身世帯28.8%、三世代世帯5.1%、その他6.3%、となっています。実は、この50年で「三世代家族(祖父母・父母・子(孫))」の比率は10%ポイント以上減少し、その分、単身世帯や核家族世帯が増加しているのです。この変化は、個人のライフプラン、マネープランにおいて、どんな影響を及ぼしているのでしょうか?

三世代同居世帯と核家族世帯の特徴

昔は「親の面倒は子がみるのが当然」でした。今はどうでしょうか?

どうも「親の面倒は親世帯で自己完結、自分の世帯家計は自身で自己完結」という形へ変化してきているように思えます。

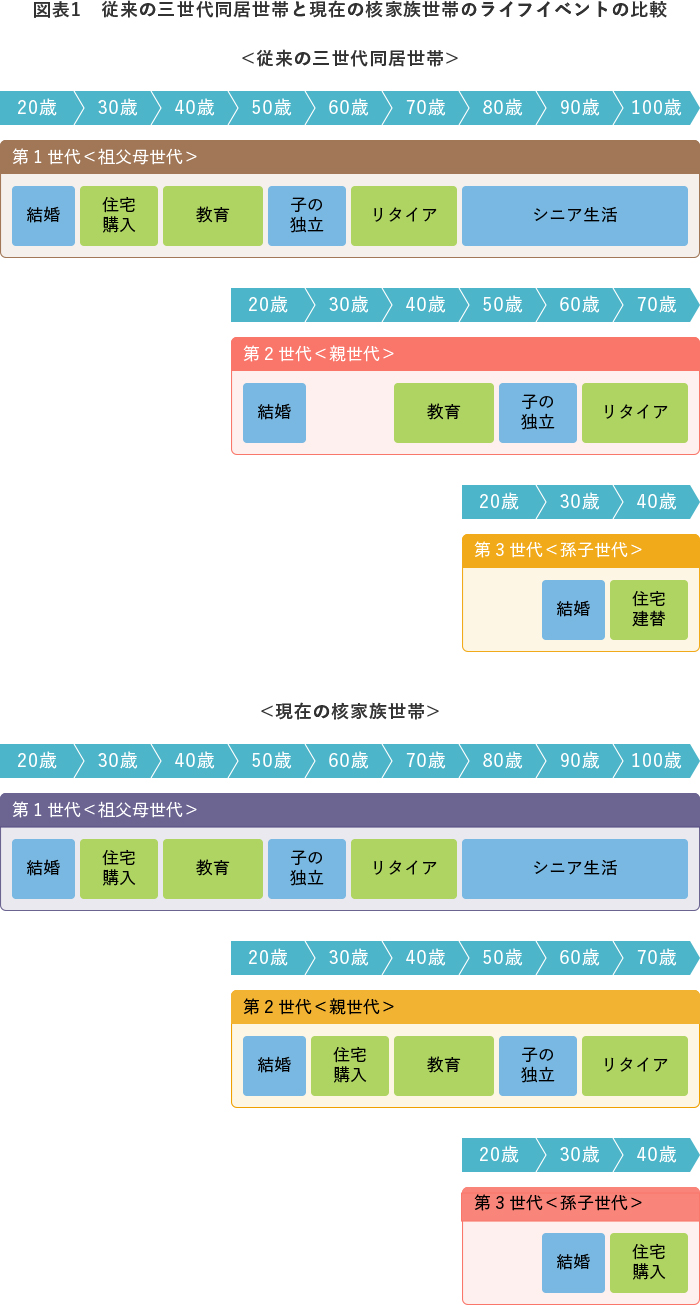

従来、多くみられた「三世代同居」世帯と、現在、世帯構成で比率が増えてきている核家族世帯をライフイベントの観点から眺めてみたのが【図表1】です。

三世代同居世帯では、第1世代においては結婚、住宅購入、子供の教育、子供の独立、リタイア、シニア生活といった「典型的なライフイベント」が現われてきます。ところが、第2世代では(世帯同居を前提としていますので)第1世代では若年期の一大イベントであった「住宅購入」が生じません(とはいっても戸建て等であればリフォームや増築といったイベントは想定されます)。その分を資産形成や子供の教育費、また自分の老後資金に充てることが可能となります。昔の平均寿命は70歳代でしたので、第3世代(孫子世代)が成人し結婚するころには、第1世代から第2世代への家計上の世代交代が完了しており、実質的に第2世代が第1世代に繰り上がり、第3世代は結婚後、子供の誕生、住宅建替えといったライフイベントに向っていきます。第1世代は「住宅(土地・家屋)の購入」でしたが、第3世代は「家屋の建替え」で資金負担は比較的軽くなります。

このように見ていくと、従来型の三世代同居世帯は、完全に生計を一にしていないにしても、ライフイベントの出現時期が時間的にずれることが多いため、各世代の家計におけるキャッシュフローや資産形成進捗度に応じて、余裕のある世代から余裕がなくなってきた世代へ世代間で金銭面の不足を補い合えることが特徴といえます。特に、現役世代の一大イベントである「住宅購入」への費用負担を、第2世代以降は比較的小さな負担で乗り越えることができる点は、資産形成の観点からはメリットだといえるでしょう。

これに対し、核家族世帯が中心となった現在においては、物理的にも家計的にも前の世代から独立することから、各世代の中でそれぞれ「人生の3大イベント(住宅取得・教育費・老後資金準備)」が生じてきます。特に世代が第2、第3とくだっていけばいくほど、「人生100年時代」の本質である「長寿化」が進行すると思われますので、老後資金準備の負担額は前の世代よりも大きくなっていくことが予想されます。

「各世代で自己完結的にライフイベントに対して資産形成を図らねばならない」というのが現在の核家族世帯中心の時代における基本原則だと思われますが、このように考えていくと、「従来型の三世代同居世帯」の方がマネープラン的には安心できたのではないか、という思いも湧き出てきそうです。

では、そんな時代に「安心できるミライ」に向けて、家計の面で世代をつなぐ「信託のパワー」について考えていきたいと思いますが、それは、次回のよりみちコラムで。