【第26回】

住まいは「頭金を貯めてから買う?」「とにかく今買う?」

2021.07.02

住宅購入はローン利用が8割。頭金は「無し」「1割」が主流?

令和3年度(2021年度)の税制改正では、住宅ローン減税の13年間の控除期間適用の要件が延長・拡充され、住宅購入を検討中の世帯にとっては朗報になりました。国交省は、この改正の背景について「コロナ禍の影響で落ち込んだ経済の、住宅投資の喚起による回復」と説明していますので、「改正をコロナが後押し」した面もあると思われます。

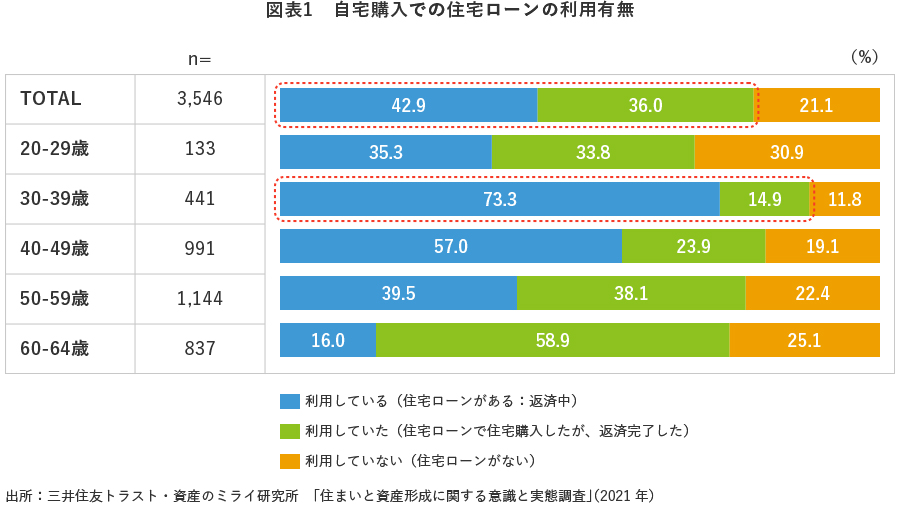

こういった変化の中、今回、ミライ研の1万人アンケート調査では、自宅をご自身で購入した方3,546人に「住宅購入時のローン利用」を尋ねました。結果をみると、「住宅ローン利用中」「住宅ローンで購入したが返済完了した」世帯の比率は、全体では78.9%、特に30歳代では高く88.2%となっており、30歳代の住居購入はローンに拠っていることが数字にもはっきり表れていました【図表1】。

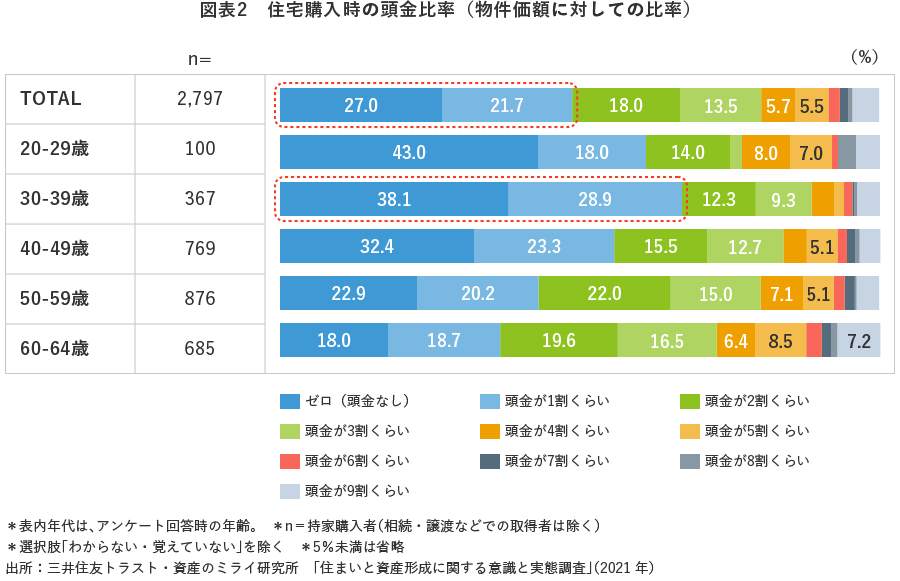

また、ローンを組んで住まいを購入した方2,797人に対して、ローン設定時の頭金(対物件価格比率)について尋ねていますが【図表2】、結果は、全体では「頭金はゼロ」が27.0%、「頭金は1割」が21.7%、となっており、約半数の世帯では「頭金無し もしくは 1割程度」で自宅を購入、という実態が判りました。特に、30歳代の「頭金なし」「頭金1割」の比率は、合せて67.0%となっており、実に2/3を占めていました。

頭金にまつわる過去の常識、今では非常識?

かつては「住宅ローンを組む時の頭金は、物件価額の2割~3割を目安に、自助努力で準備するもの(それが世帯主の務め)」といわれていました。しかし、「新築住宅価格の高止まり」「住宅ローンの低金利水準の継続」「住宅ローン減税の延長」といった現在の環境をみると、現状の低いローン金利水準であれば、当初10年間(もしくは13年間)は支払利息よりも税控除メリットが大きくなりそうなので、「当初借入額が高額だとしても、税控除も比例して大きくなるから今が買い時」と考えて、住宅取得に踏み切る世帯も多いと思われます。

また、「頭金を貯めていると、いざローンを組んだ際の返済完了時が高齢になってしまう」「物件価格は高止まりしていて、待っていても安くなりそうにない」「住宅ロ―ン減税の改正メリットを利用したい」などの各世帯におけるリアルなニーズの表れとも考えられます。

令和時代においては「頭金はなくとも、ローンで住まいを購入する」ことも、合理的な選択肢の1つになってきたといえるかもしれません。