【第226回】金利上昇に直面する住宅ローン世帯の選択②

金利上昇で選ばれる繰上返済、その判断は万全か

2026.02.18

前回は、住宅ローン金利の上昇を受けて、返済の見直しを検討する人が7割を超えていること、また多くの人が、まずは家族との相談や返済額の確認といった行動を取ろうとしていることを見てきました。

そうした中で、より踏み込んだ対応として注目されるのが「繰上返済」です。金利上昇による将来負担を抑える手段として、実際にどの程度の人が繰上返済を選択肢に入れているのでしょうか。

今回は、繰上返済を検討する人の割合とともに、その判断がライフプランや老後資金の見通しとどのように結びついているのかをデータから読み解いていきます。

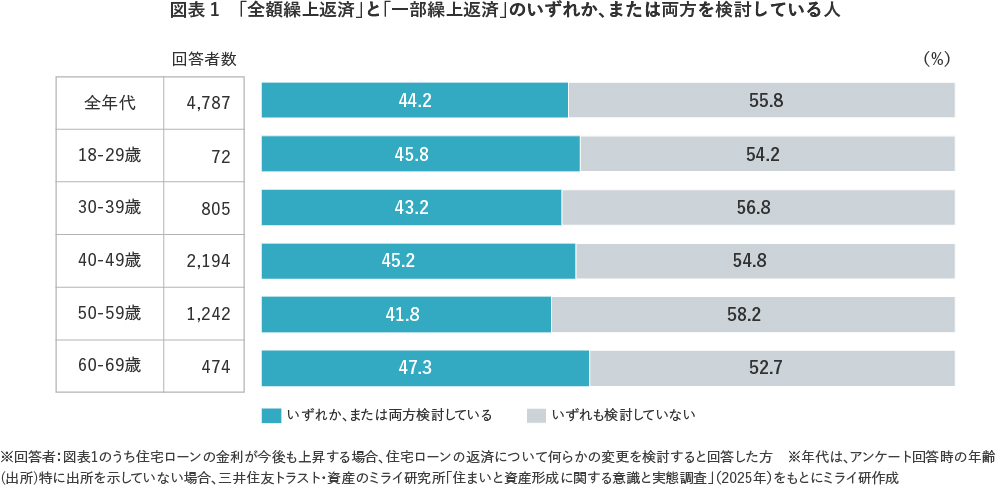

金利上昇に備え、44.2%が「(全額・一部)繰上返済」を検討

ここで、具体的な対応として「全額繰上返済」と「一部繰上返済」のいずれか、または両方を検討している人(重複を除く)を確認すると、44.2%でした(図表1)。20歳代から60歳代まで、各年代で45%前後が繰上返済を検討しており、広く選ばれている選択肢であることがわかりました。

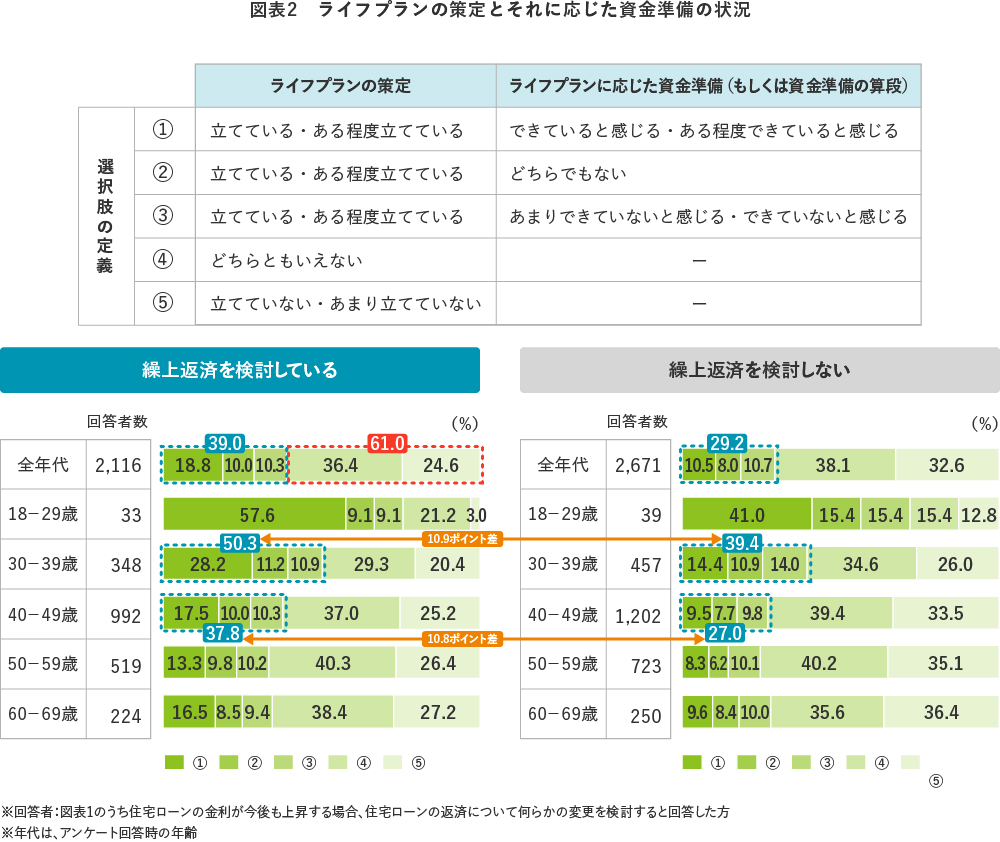

繰上返済を検討する人でも、6割はライフプランの策定が不十分

そこで、繰上返済を検討する層/しない層に分けて、今後のライフプランの策定状況とそれに応じた資金の準備状況を確認しました。すると、「検討する層」では、ライフプランを立てている、ある程度立てている比率が39.0%と、「検討しない層」に比べて9.8ポイント高いことがわかりました(図表2)。ただし、そのうちライフプランに応じた資金準備(もしくはその算段)までできているのは、およそ半数にとどまります。

一方で、繰上返済を検討する層のうち、36.4%は「ライフプランの策定はどちらともいえない(④)」、24.6%は「ライフプランを立てていない・あまり立てていない(⑤)」と回答しており、およそ6割はライフプランの策定が不十分な状態であることが分かりました。

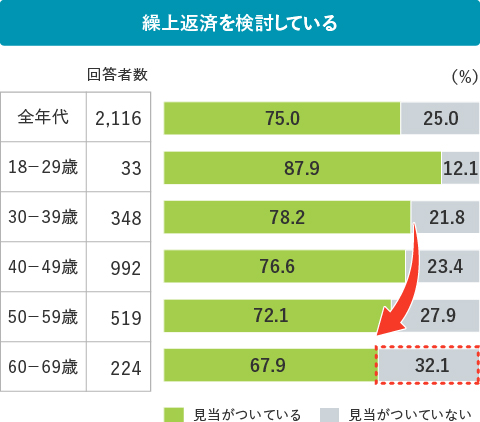

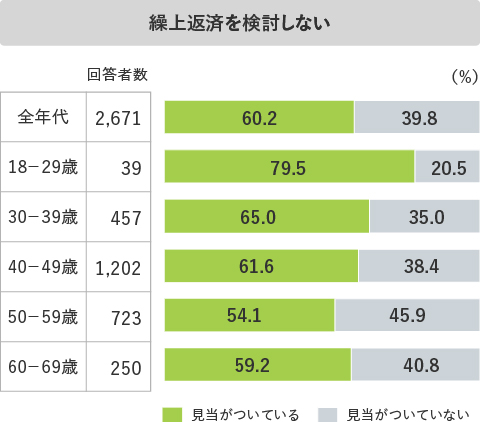

さらに、先ほどの2つのグループ(繰上返済を検討する層/しない層)に、「老後資金はどれくらい必要か見当がついているか」についてお伺いしたところ、検討する層では75.0%が「見当がついている」と答えており、検討しない層を大きく上回りました(図表3)。

ただし、「見当がついている」と答える割合は年代が上がるほど低下し、60歳代では“繰上返済を検討する層”でも67.9%にとどまっています。言い換えると、繰上返済を検討する60歳代の約3人に1人(32.1%)は、老後資金として必要な金額の見通しが立っていないことになります。

図表3 老後資金*1の必要額に対する認識状況

- ※回答者:図表1のうち住宅ローンの金利が今後も上昇する場合、住宅ローンの返済について何らかの変更を検討すると回答した方 ※年代は、アンケート回答時の年齢

*1:老後資金とは、老後を概ね65歳以降のこととしたうえで、公的年金の支給以外に自分で準備しておく金額

金利上昇が現実のものとなった今、自身の住宅ローン返済がどう変わるのかを知り、どのような選択肢を取りうるのかを考えるタイミングといえます。繰上返済によって元本を減らせば、将来の利息負担を抑える効果が期待できますが、手元の資金が減少します。そのため、金利の動きだけにとらわれず、自身のライフプランとそのために必要な資金準備を踏まえて判断することが求められます。

◆上記の記事に加え、より多くのデータをまとめたアンケート調査結果

「「住まいと資産形成に関する意識と実態調査」(2025年)より

金利上昇に直面する住宅ローン世帯の選択 -あなたの家計は「繰上返済」で安心できる?-

を資産のミライ研究所のHPに掲載しています。

ぜひ、ご覧ください。

コラム執筆者

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。