【第222回】“貯蓄はあるけど、頭金ゼロ”という選択③

“貯蓄はあるけど、頭金ゼロ”で資産形成は可能?

2026.01.21

前回のコラムで、”貯蓄はあるけど、頭金ゼロ“を選択しているケースでは、住宅ローンの利用において「高額」「変動」「長期」を選ぶ傾向がみられました。今回は、資産形成の傾向についてみていきます。

住宅ローン返済と資産形成両立は常識?!

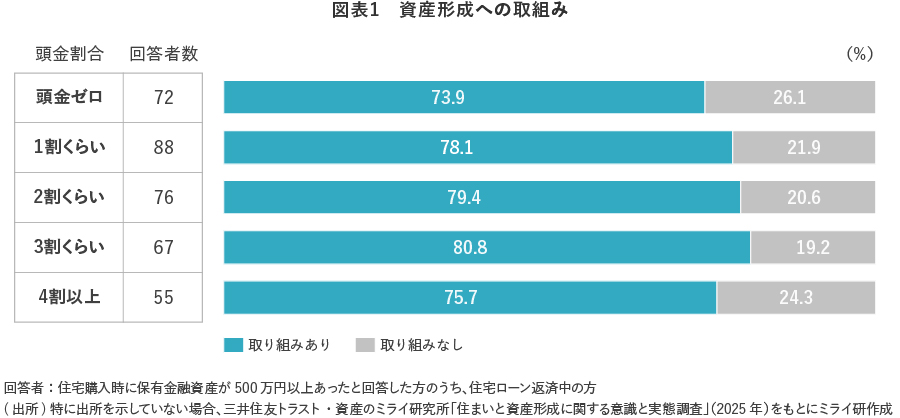

資産形成の取組み状況について確認をしたところ、頭金割合に関わらず7割以上が「資産形成に取り組んでいる」と回答しました(図表1)。この結果から、住宅ローン返済と資産形成の両立は、今や一般的な行動といえます。

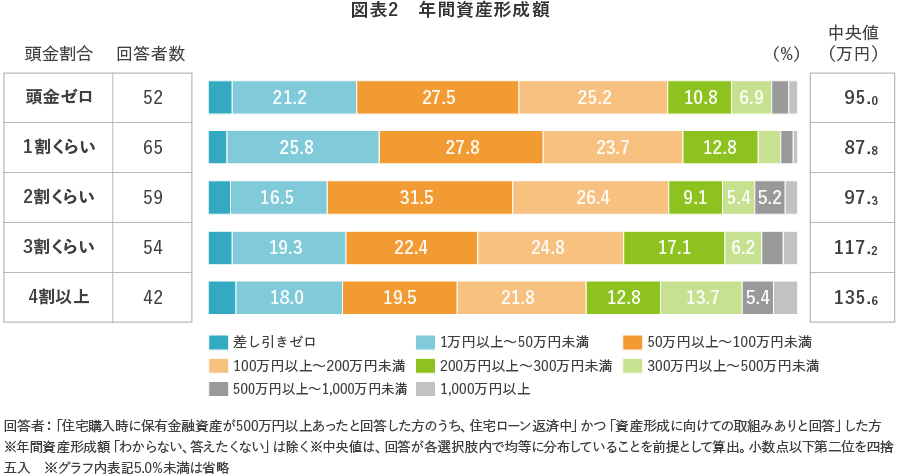

では、1年間でどれくらいの金額を資産形成できているのでしょうか。年間資産形成額の中央値を確認すると、頭金ゼロは95.0万円、4割以上では135.6万円となっており、頭金割合が高い層ほど資産形成額が多い傾向がみられました(図表2)。

「頭金ゼロ」という選択は、手元資金を確保したいという意図や、金利環境を踏まえた判断があると考えられます。しかし、この選択が資産形成には、やや不利に働く可能性もうかがえました。

ファイナンシャル・ウェルビーイングの観点では、ライフイベントを安心して迎えられる状態を整えることが重要です。住宅購入は、家計に大きな影響を与えるイベントのひとつです。だからこそ、借入条件だけでなく、「住宅ローンの返済が、教育費や老後資金など他のライフイベントにどのような影響を与えるか」まで見通して検討することが重要です。

◆本コラムをまとめたミライ研のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2025年)より

”貯蓄はあるけど、頭金ゼロ“という選択

を資産のミライ研究所のHPに掲載しています。

是非、ご覧ください。

コラム執筆者

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。