【第220回】“貯蓄はあるけど、頭金ゼロ”という選択①

広がる“頭金ゼロ”という住宅購入スタイル

2025.12.24

長く続いた低金利を背景に、「貯蓄はあるけど、頭金ゼロで住宅を購入する」という選択が、以前よりも自然なものとして受け入れられるようになってきました。手元資金を住宅購入に充てるのではなく、資産形成に活用する方が合理的だとする専門家の意見も一部に見られます。

では実際に、こうした選択をする人は増えているのでしょうか。また、頭金をあえて入れないという選択は、住宅ローンの利用や資産形成になんらかの違いをもたらすのでしょうか。本コラムでは、頭金割合ごとの住宅ローン契約と資産形成の傾向に注目し、分析を行います。

広がる“頭金ゼロ”という選択

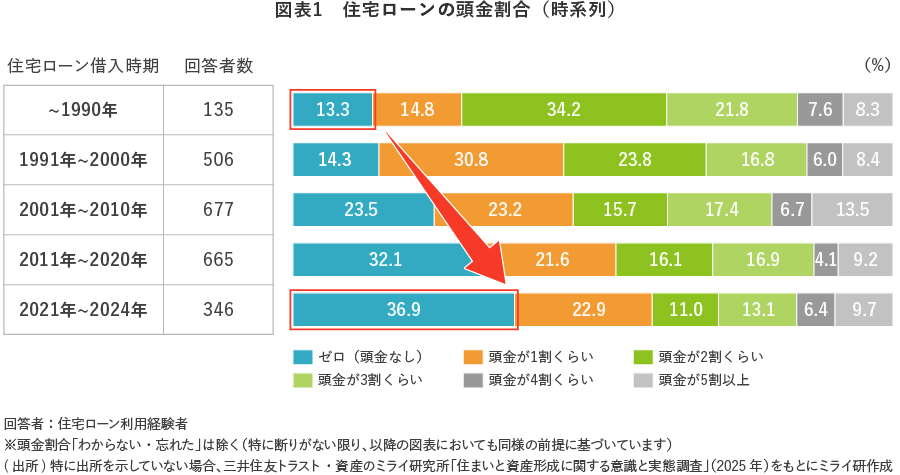

住宅ローン借入時期ごとに頭金割合を比較すると、時代とともに変化していることが分かります。

1990年までの借入れでは、「頭金ゼロ」はわずか13.3%にとどまり、「2割くらい(34.2%)」「3割くらい(21.8%)」が主流でした(図表1)。しかし、2021年~2024年の借入れでは、「頭金ゼロ」が36.9%で最も多く、「1割くらい」も22.9%と高い割合を占めています。一方で、かつて主流であった、「2~3割くらい」は合わせても24.1%にとどまります。

かつては、「頭金を2~3割準備すること」が、住宅購入時の一般的な目安とされていましたが、近年では「頭金はゼロ」での借入れが一般的となってきていることがうかがえます。

この「頭金ゼロ」での住宅購入の増加は、手元資金が十分でないことから「頭金ゼロ」という選択をする人が増えているためなのでしょうか。それとも、十分な資金を保有しながらも、あえて「貯蓄はあるけど、頭金ゼロ」という選択をしているのでしょうか。

増える、“貯蓄はあるけど、頭金ゼロ”!

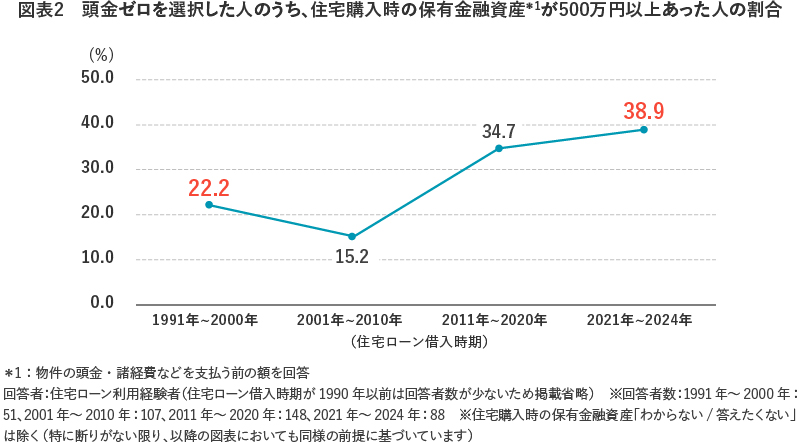

そこで、頭金ゼロを選択した人に、住宅購入前に保有していた金融資産額を尋ねました。その結果、保有金融資産が500万円以上あった人の割合は、住宅ローン借入時期が1991~2000年では22.2%だったのに対し、2021~2024年では38.9%へと16.7ポイント増加していることがわかりました(図表2)。

頭金ゼロという選択は、必ずしも資金不足によるものだけでなく、家計戦略や資産形成を見据えて“貯蓄はあるけど、頭金ゼロ”という前向きな選択として広がっている可能性があります。

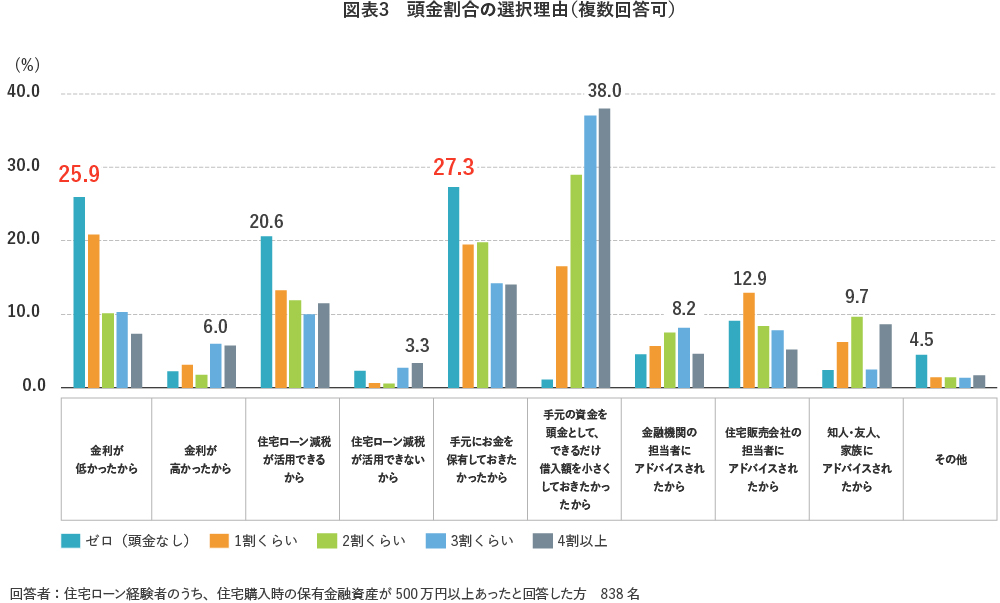

実際に、“貯蓄はあるけど、頭金ゼロ”を選択した人の、頭金割合の選択理由を確認したところ、「手元資金の確保(27.3%)」が最も多く、次いで「金利の低さ(25.9%)」が挙げられました(図表3)。

この結果からも、住宅購入後の支出や資産形成を見据えて「手元資金を温存しよう」という意識がうかがえます。

では、“貯蓄はあるけど、頭金ゼロ”にした場合、住宅ローン利用や資産形成に何らかの違いが出てくるのでしょうか。次回のコラムでは、住宅ローン利用の傾向についてみていきたいと思います。

コラム執筆者

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。