【第219回】金融リテラシー度別に見る、働く人のリアル②

金融教育は“切れ目なく”がカギ

2025.12.17

今回のコラムは、前回に引き続き働く世代を対象に調査した金融リテラシー度をベースに、金融教育の受講経験と金融リテラシー度の関係について掘り下げます。調査の結果、金融教育の有無や受講時期が、金融リテラシー度に大きな影響を与えていることが明らかになりました。

お金の学びは「早め&続けて」がカギ

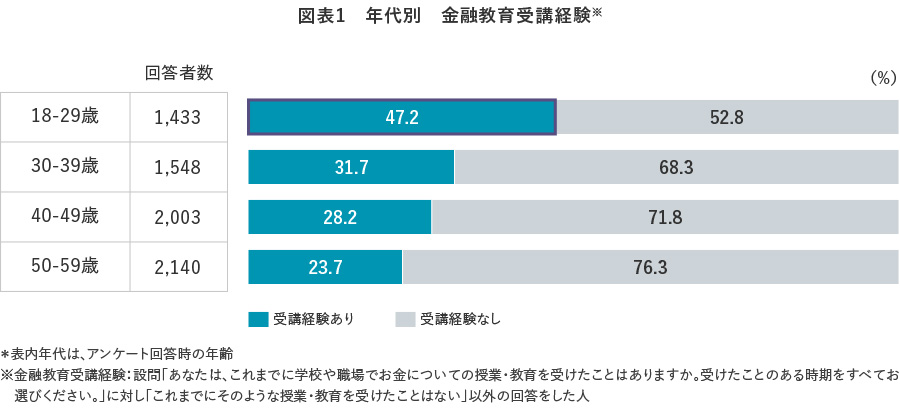

まず、年代別に金融教育の受講経験率を調査した結果を見ると、若年層ほど受講経験率が高いことがわかりました。18~29歳では「47.2%」と、約2人に1人が何らかの金融教育を受けた経験があり、顕著な高さです(図表1)。

この背景には、高等学校での金融教育必修化や、若年層向けの教育施策の強化があり、こうした取り組みが一定の成果を上げていることが読み取れます。

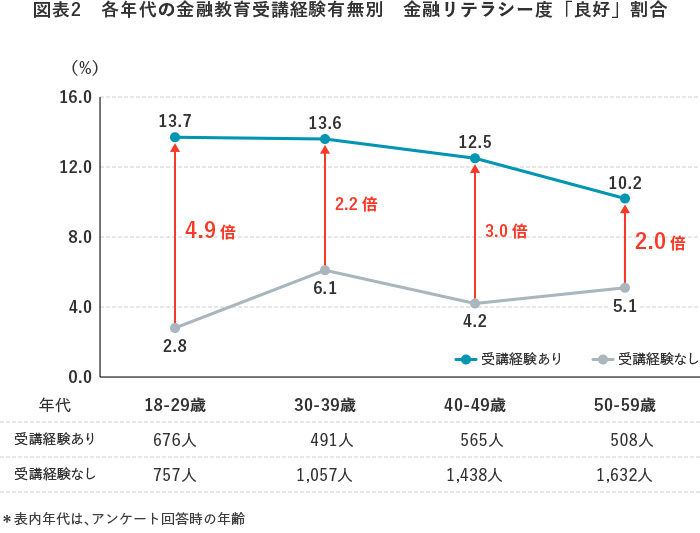

さらに、金融教育の受講有無によって金融リテラシー度「良好」層の割合を年代別に比較すると、すべての年代で「受講経験あり」の方が2倍以上高い結果となりました(図表2)。特に20代では差が4.9倍と最も大きく、金融教育の効果が若年層で顕著であることがわかります。一方、50代では差が2.0倍に縮小しており、年齢が上がるにつれてライフイベントや自己学習を通じて金融知識が自然に身につくため、教育による差が小さくなる可能性が考えられます。

切れ目のない金融教育が一層重要に

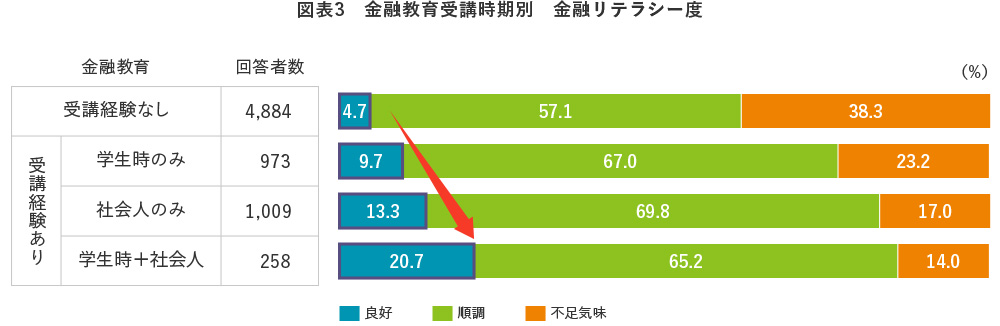

さらに、金融教育の受講時期による金融リテラシー度の違いを分析した結果、「良好」層の割合は「学生時代のみ(9.7%)」よりも「社会人時代のみ(13.3%)」、そして「学生・社会人両方で受講(20.7%)」した人の方が高い傾向にありました(図表3)。

この結果から、継続的な教育の重要性が浮き彫りになっています。単発的な教育ではなく、ライフステージに応じた学びを提供することが、金融リテラシー向上の鍵となると思われます。

社会全体で金融教育を進める意義

本調査を通じて、金融リテラシー度が高い勤労者には、資産形成への積極性や報酬への納得感の高さなど、いくつかの特徴があることが明らかになりました。そして、金融教育の受講経験が金融リテラシー度の向上に寄与していることも確認されました。特に、学生時代だけでなく社会人になってからも継続的に教育を受けた人ほど、金融リテラシー度が高い傾向にあります。

このことから、金融リテラシー度を高めるには、単発的な教育ではなく、ライフステージに応じた継続的な学びの機会が不可欠であると考えられます。学校教育による基礎的な知識の習得に加え、社会人になってからも企業や教育機関、行政(金融経済教育推進機構J-FLEC等)が連携し、金融教育の機会を途切れることなく提供していくことが、今後ますます重要になるでしょう。

こうした取り組みが社会全体で進められることで、勤労者一人ひとりが自らの収入をより有効に活用し、将来への安心感を持って生活できるようになる一助となることが期待されます。

コラム執筆者

桝本 希(ますもと のぞみ)

三井住友トラスト・資産のミライ研究所 研究員

2015年三井住友信託銀行入社。奈良西大寺支店にて、個人顧客の資産運用・承継コンサルティングに従事。2019年よりIT業務推進部にてシステム開発・保守業務に携わった後、22年より現職。ファイナンシャル・ウェルビーイングに関する調査研究・情報発信を行う。ウェルビーイング学会会員。