【第215回】全国1万人の金融リテラシー度調査③

ウェルビーイング向上のカギは良好な金融リテラシー度

2025.11.19

前回のコラムでは、金融リテラシー度を軸に、個人の資産形成や制度の利用状況についてご紹介しました。シリーズ最終回となる今回は、同じ調査結果をもとに、老後資金に対する不安やウェルビーイングとの関係性について解説していきます。

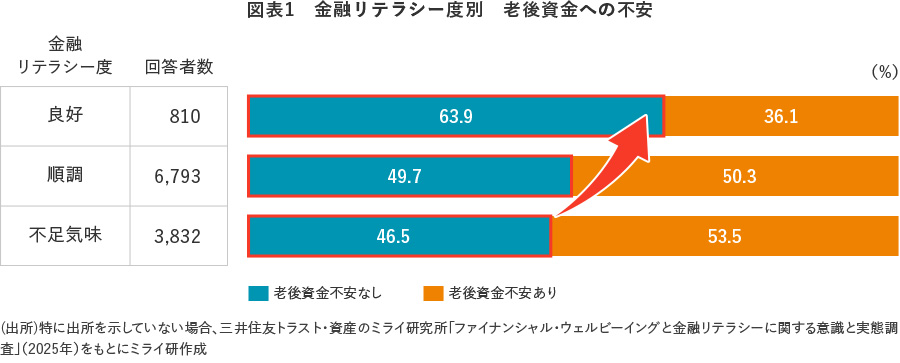

金融リテラシー度が「良好」な層の6割は老後資金の不安なし

老後資金への不安は、世代を問わず多くの人が抱える共通の悩みです。しかし、金融リテラシー度が「良好」な層の6割以上が「老後資金の不安はない」と回答しており、「順調」「不足気味」の層と比べて、不安を抱える割合が1割以上低いことがわかりました【図表1】。

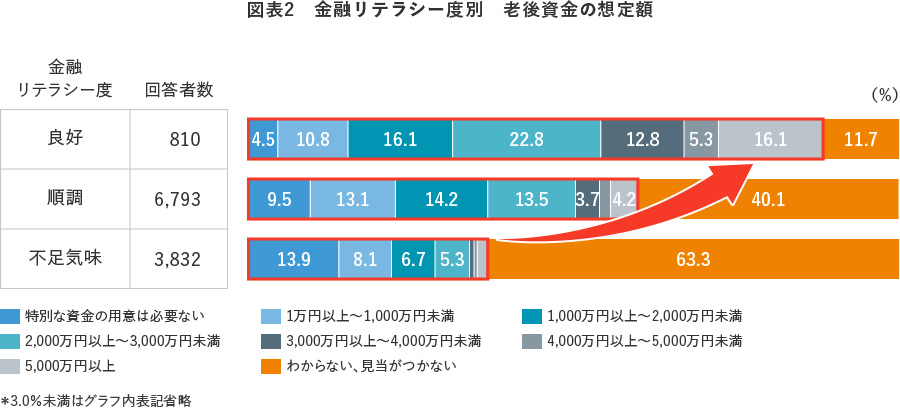

金融リテラシー度によって老後資金の想定額に対するイメージが異なることもわかりました。金融リテラシー度が高い層ほど、老後に必要な資金の想定額を具体的にイメージできている傾向があるようです【図表2】。

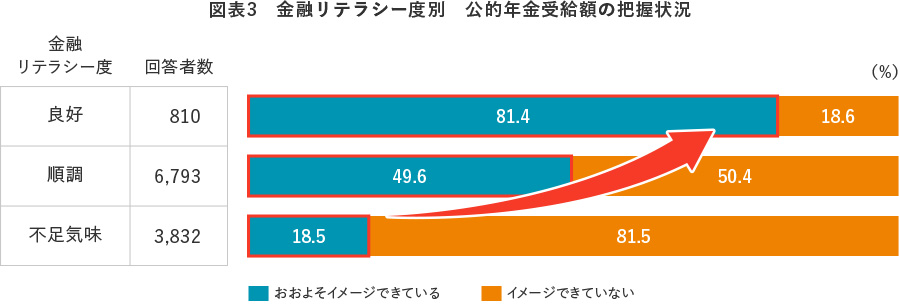

また、公的年金の受給額についても、「良好」層の約8割が「おおよそイメージできている」と回答しているのに対し、「不足気味」層では約2割にとどまりました【図表3】。退職後の収入の見通しが立たないことも、老後不安の一因となっていることがうかがえます。

現在では「公的年金シミュレーター」などを活用することで、将来の年金額を把握する手段も整備されています。まずは自身の年金収入の見込み額を把握することが、老後不安を軽減する第一歩となると思われます。

金融リテラシー度が「良好」な層ほど、ウェルビーイング度も高い傾向

ここまで、「金融リテラシー度」と「資産形成」や「老後不安」との関係を分析してきましたが、最後にそれらを含めた生活全般のウェルビーイング(WB)や、ウェルビーイングを構成する重要な要素となるファイナンシャル・ウェルビーイング(FWB)と金融リテラシー度の関係を紐解いてみたいと思います。

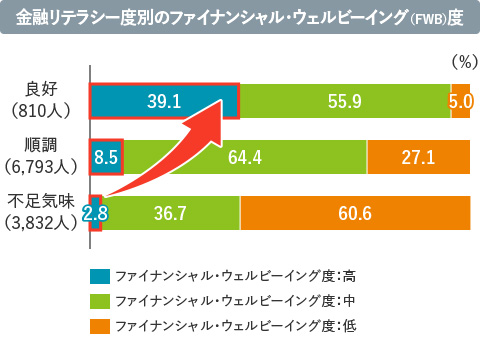

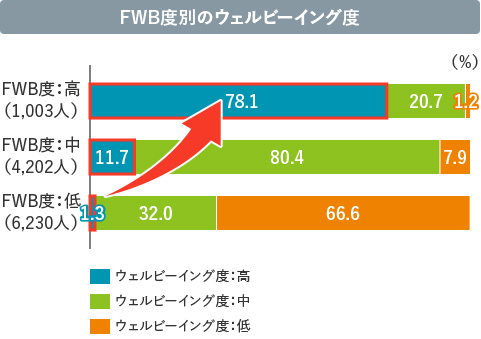

【図表4左】では、金融リテラシー度が「良好」な層ほど、FWB度も高い傾向が見られました。さらに【図表4右】では、FWB度が高い層の約8割が、WB度も高いと回答している結果が明らかになりました。

これまでのコラムを含めて「金融リテラシー度」と「資産形成」「老後不安」との関係を見てきましたが、最後に生活全般のウェルビーイング(WB)や、その構成要素であるファイナンシャル・ウェルビーイング(FWB)との関係を紐解いてみます。

【図表4左】では、金融リテラシー度が「良好」な層ほど、FWB度も高い傾向が見られました。さらに【図表4右】では、FWB度が高い層の約8割が、WB度も高いと回答しており、金銭面の安心感が生活全体の充実感にもつながっていることが示唆されます。

図表4 金融リテラシー度とWB度の関係

- *ファイナンシャル・ウェルビーイング(FWB)度・ウェルビーイング度:現在および5年後の実感を0~10の11段階で自己評価し、現在7以上かつ5年後8以上を「高い」、現在4以下かつ5年後4以下を「低い」、それ以外を「中ぐらい」として判定

この分析結果から、金融リテラシー度が高まることでFWB度が向上し、それがWB度の向上にもつながる可能性が見えてきました。

「金融リテラシー」は、単なるお金や経済の理解にとどまらず、自分らしい人生を描くための土台となります。金融リテラシー度を高めることは、現役時代の資産形成や老後不安の軽減だけでなく、日々の選択に自信を持ち、生き生きと過ごすことのできるウェルビーイングな未来を拓く、重要なパーツとなり得るのではないでしょうか。

コラム執筆者

桝本 希(ますもと のぞみ)

三井住友トラスト・資産のミライ研究所 研究員

2015年三井住友信託銀行入社。個人の資産運用・承継コンサルティングに従事。22年より現職。ファイナンシャル・ウェルビーイングに関する調査研究・情報発信を行う。ウェルビーイング学会会員。