【第213回】 全国1万人の金融リテラシー度調査①

実践行動と学習の掛け合わせで金融リテラシー度up

2025.11.05

近年、日本では「貯蓄から資産形成へ」の流れが加速しており、個人の金融リテラシー向上が社会的にも重要なテーマとなっています。金融教育推進機構(J-FLEC)の設立やNISA制度の拡充など、政策的な後押しも進む中で、生活者の金融行動にも変化が見られます。

こうした背景を踏まえ、ミライ研では全国の現役世代を含む18歳~69歳、約1万人を対象に家計と金融リテラシーに関する項目について調査を行いました。調査結果は、3回のコラムに分けてご紹介していきます。

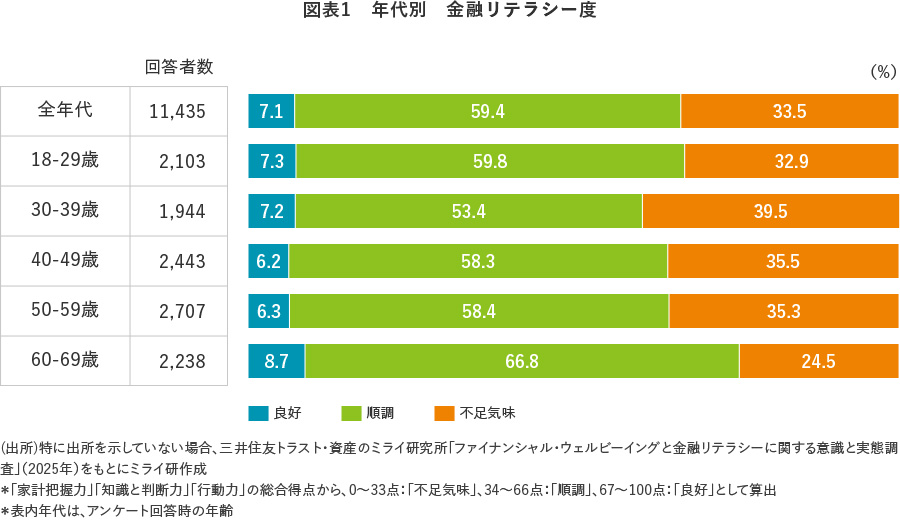

全国1万人を対象に金融リテラシー度を測定!

アンケートの回答内容に応じて「家計把握力」・「知識と判断力」・「行動力」を測定したうえで、その三要素の総合得点から「金融リテラシー度」を三段階(良好・順調・不足気味)で判定しています。

全国1万人の結果としては、金融リテラシー度「良好」が7.1%。「順調」が59.4%、「不足気味」が33.5%と中間に位置する「順調」層が最も多い結果となりました。

【それぞれの項目の補足】

家計把握力:家計の現在把握や将来への備え

知識と判断力:金融関連の知識

行動力:資産形成・資産活用に関する行動

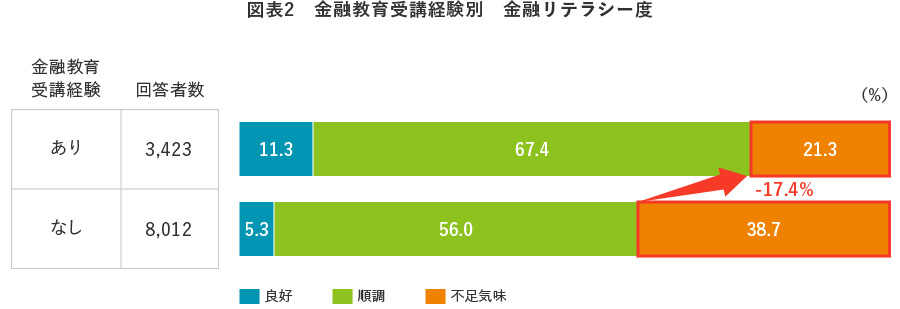

金融教育と金融行動の掛け合わせで、金融リテラシー度はより向上!

金融教育の受講経験と金融リテラシー度の関係を見ると、受講経験がある人はない人に比べて「不足気味」の割合が17.4ポイント低くなっていました。この結果は、金融教育が金融リテラシーの底上げに寄与する可能性を示唆しています【図表2】。

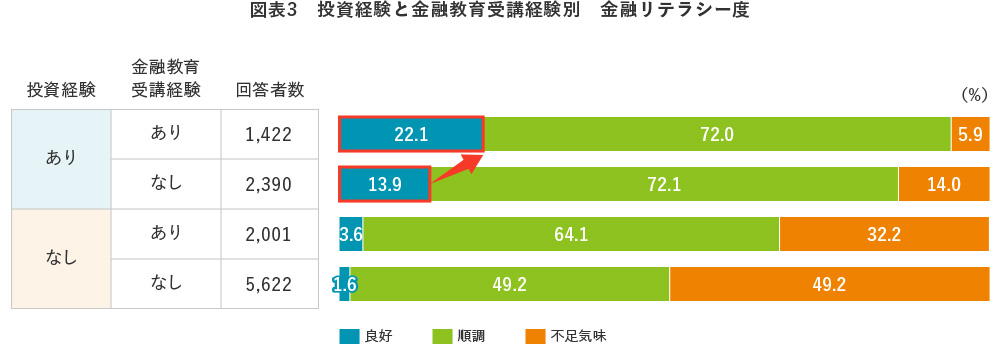

さらに、投資や住宅ローンなどの実践的な経験が加わることで、金融リテラシー度にどのような変化があるかを分析しました。

【図表3】では、投資経験と金融教育の受講有無を掛け合わせた結果を示しています。金融リテラシー度「良好」層に注目すると、投資経験がある人の方がない人に比べ「良好」の割合が高く、さらに金融教育を受けている人ではその割合が約1割高くなっていました。

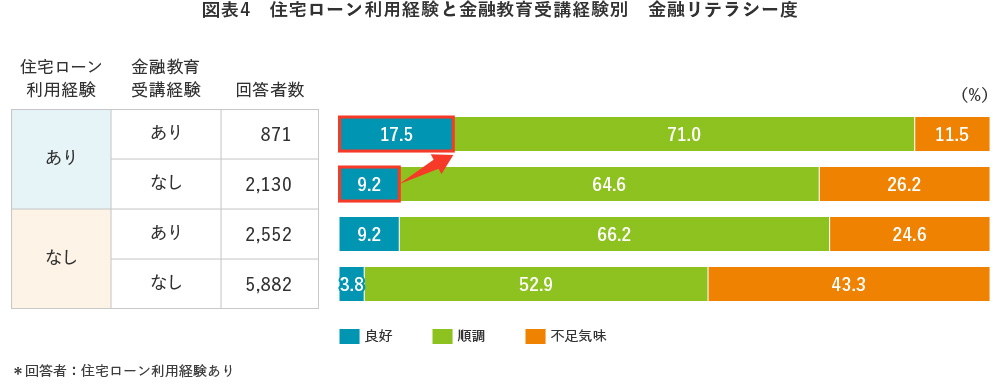

また【図表4】では、住宅ローンの利用経験と金融教育の受講有無を掛け合わせた結果を示しています。こちらでも、住宅ローン利用経験がある人のうち、金融教育を受けた人の方が「良好」の割合が約1割高くなっていました。

これらの結果から、金融教育と実践的な金融行動の両方が、金融リテラシー向上に効果的であることがわかります。どちらか一方ではなく、両方を組み合わせて考えることが一層重要となりそうです。

次回は、金融リテラシー度を軸に、資産形成や制度の活用について掘り下げていきます。

コラム執筆者

桝本 希(ますもと のぞみ)

三井住友トラスト・資産のミライ研究所 研究員

2015年三井住友信託銀行入社。個人の資産運用・承継コンサルティングに従事。22年より現職。ファイナンシャル・ウェルビーイングに関する調査研究・情報発信を行う。ウェルビーイング学会会員。