【第210回】勤労者は金銭的報酬に満足しているのか②

金融教育経験×退職金水準把握が報酬満足度向上に直結⁉

2025.10.15

前回のコラムでは、年代や年収別の報酬に対する満足度の結果をお示ししました。

年代では40-50代における報酬満足度は低く、年収別では年収1,000万円程度で「満足」と答えた割合が横ばいになっている傾向が見て取れました。

勤労者が報酬に満足している/いない原因は、単に金額の問題だけでなく、人事評価や業務内容など様々な要因が複雑に絡み合っていることが考えられますが、本コラムでは、報酬に満足している人と不満を持つ人の「家計行動」の違いを考察していきます。

1. 勤労者の報酬満足度と家計行動の関係

今回の分析では、報酬に対して「とても満足」「程度」との回答者を「満足している群」、「不満」「とても不満」との回答者を「不満がある群」と称し、この両者の「家計行動」の違いを考察していきます。

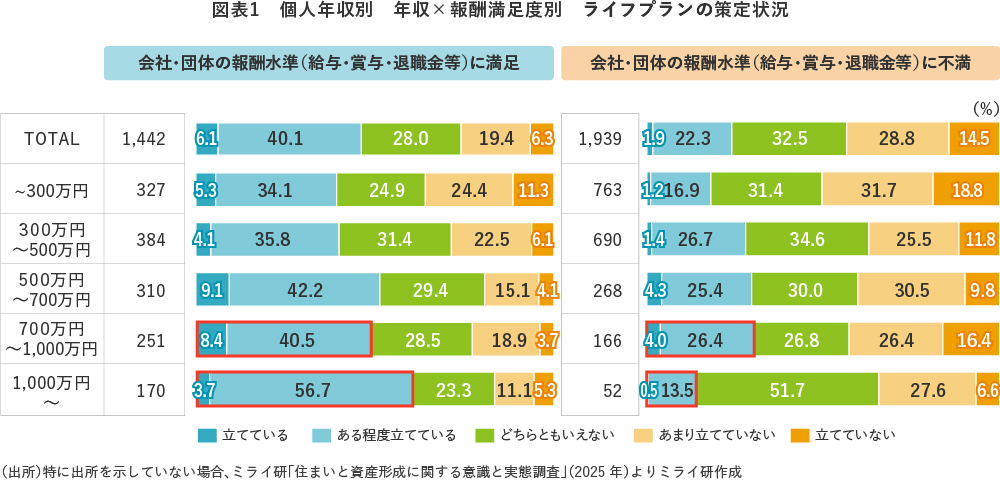

まず、ライフプランの策定状況は、どの年収区分でも「報酬に満足している群」の方が、「不満がある群」に比べてライフプランを立てている割合が多いことが分かりました【図表1】 。

他にも、金融リテラシーの自己評価を比較すると、「報酬に満足している群」の方が、「不満がある群」に比べて金融リテラシーに自信がある人が多いことが分かりました。また、どの年収区分でも、報酬に満足している人は家計の収支把握をしている割合が高く、報酬に満足していない人は、年収が高くてもお金の面で苦労している人が多いことが分かりました(調査データの詳細は、コラム下段のミライレポート本編参照)。

一概にはいえないものの、報酬に満足している人は、相対的に金融リテラシーを身に付けたうえで、家計管理やライフプランニングなどにより自身の家計と向き合い、行動をしている傾向がありそうです。

2. 企業・団体が従業員の報酬満足度を向上させるカギは?

少し視点を変えて、企業・団体の立場になった時に、従業員の報酬満足度を向上させるカギは何でしょうか。

前回のコラムのとおり、年収の高さによる満足度の向上は一定程度みられます。ゆえに、賃上げなどによる報酬水準自体の向上は、有効かつ必要な策といえるでしょう。

それに加えて、ここまで見てきた家計行動に紐づけて考えると、勤労者個人の「家計行動に対する支援」も有効になり得ると考えられそうです。

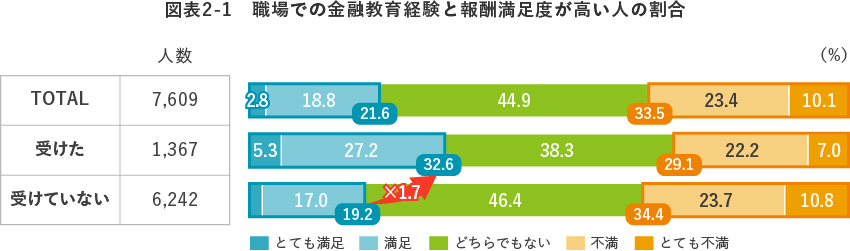

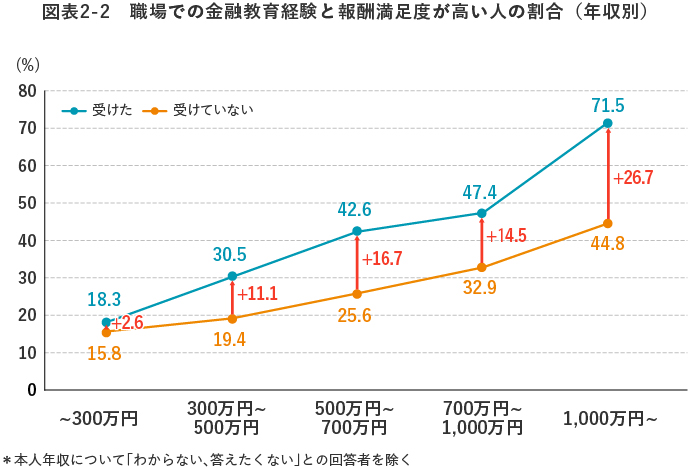

例えば、職場での金融教育経験がある人は、そうでない人に比べて、報酬満足度が高い人の割合が1.7倍に増えています【図表2-1】。両者の差は、年収が上がるほど顕著に広がっていることが分かりました【図表2-2】。

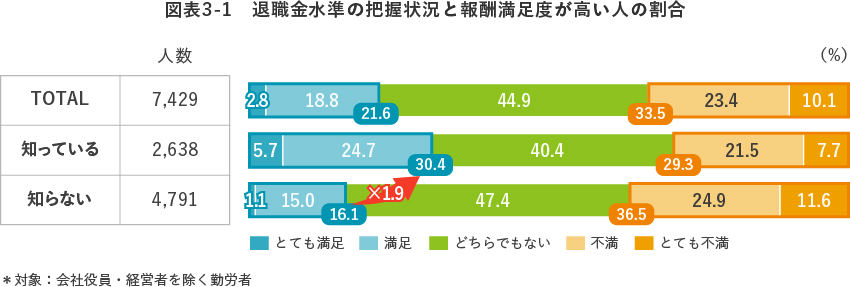

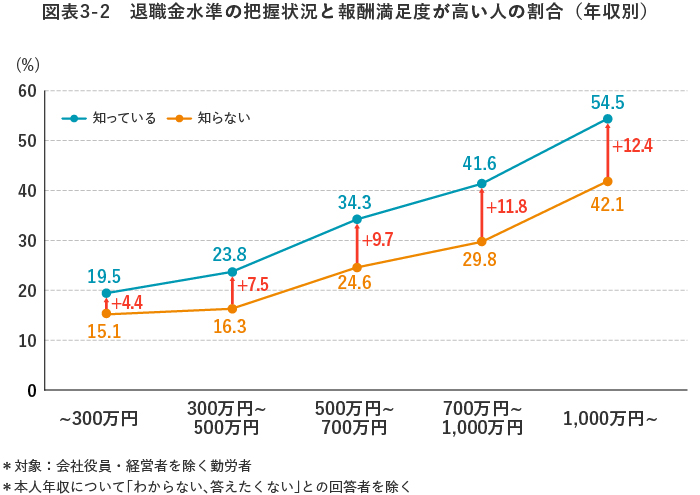

また、報酬には定例給与などに加え、原則退職時に支給される「退職金」などもあります。この退職金の水準を把握している人は、そうでない人に比べて、報酬満足度が高い人の割合が1.9倍と、大きな差となりました【図表3-1】。こちらも、年収が上がるほど、この差が顕著に広がっています【図表3-2】。

3. まとめ ―「金融教育」と「退職金水準の把握」 が報酬満足度向上のカギ?―

報酬に対する満足度の向上は、賃上げ等による客観的な水準の向上も非常に大切です。

一方で、個人の満足度は主観に依るところも大きく、客観的な報酬水準の向上だけでは一定程度の限界があることも示唆されています。

企業や団体にとっては、単に賃上げを実施するだけでなく、従業員が「この所得で十分に生活できる」と実感できるような取り組みが求められます。そのためには、従業員一人ひとりが金融リテラシーを身につけ、自身の家計状況を把握し、将来の人生設計に基づいた行動をとることが重要です。

特に、退職金といった将来の大きな収入を認識することは、家計に対する自信や満足度に大きく影響すると考えられます。

個人にとっては、報酬の向上を目指す取り組み(スキルアップ・転職など)も非常に重要ですが、それだけでなく安心感を持って働き続けるためにも、まずは自身の人生の将来像を描き、それに向けた自律的な家計行動を起こすことが必要と思われます。

上記の記事に加え、より多くのデータをまとめたミライ研のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2025年)より

勤労者は金銭的報酬に満足しているのか −満足度向上のカギは金融教育と退職金水準の把握?−

を資産のミライ研究所のHPに掲載しています。

是非、ご覧ください。

コラム執筆者

清永 遼太郎(きよなが りょうたろう)

三井住友トラスト・資産のミライ研究所 研究員

2012年に三井住友信託銀行入社。2015年より確定拠出年金業務部にて企業のDC制度導入サポートや投資教育の企画業務等を担当。2019年より大阪本店年金営業第二部において、企業年金の資産運用・制度運営サポート業務に従事。2021年から現職において、資産形成・資産活用に関する調査研究並びにコラムや書籍の執筆、セミナー講師を務める。2022-2023年 老後資産形成に関する継続研究会委員(公益財団法人年金シニアプラン総合研究機構)。2024年度よりウェルビーイング学会ファイナンシャル・ウェルビーイング分科会副座長。