【第206回】エリアで見る住宅ローンのリアル③

返済比率と期間から見る“無理のない借り方”

2025.09.17

これまでのコラムでは地域ごとでの住居選択や借入方法の特色を見てきました。今回は住宅ローンが与える家計への影響や影響軽減のための工夫、最後に各地域の特色をまとめてみたいと思います。

返済比率から見る家計への負担

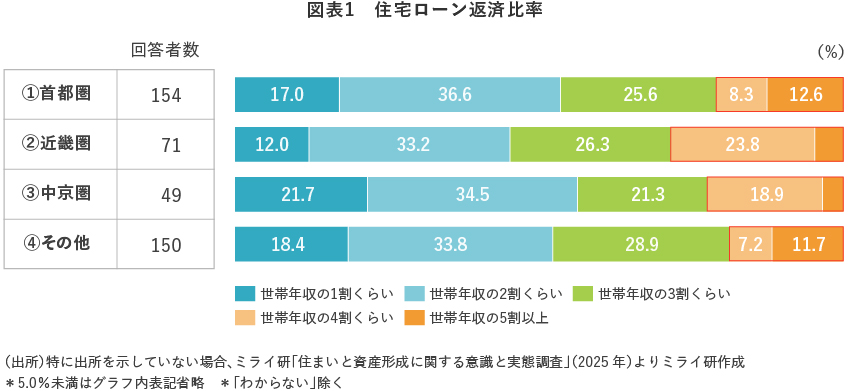

まず、住宅ローンの返済比率(年収に対する年間返済額の割合)について見てみましょう。調査結果によると、どのエリアでも「世帯年収の3割以下」に収まっている世帯が多数派ではあるものの、約5人に1人は「4割以上」の返済比率となっており、家計への負担が大きい世帯も一定数存在しています【図表1】。

特に近畿圏では、他のエリアと比べて返済比率が高い傾向が見られました。これは、前回のコラムでも解説した通り、近畿圏では他エリアと比較して若いうちに住宅を購入する傾向が強いことから、結果的に返済比率が高くなっていることが考えられます。

返済期間の長期化が進む

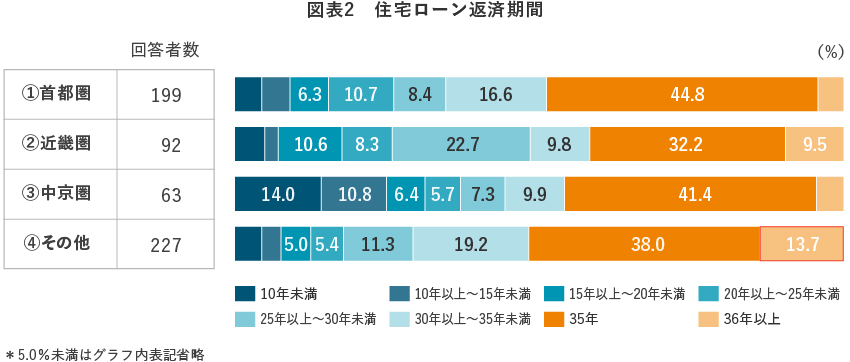

次に、返済期間についてです。全国的に「35年以上」の返済期間を設定している世帯が4割を超えており、長期化の傾向が顕著です【図表2】。特に、3大都市圏以外の地域では「36年以上」の返済期間を選択する割合が1割を超えており、都市部よりも長期ローンを選ぶ傾向が強いことがわかります。

これは、住宅価格の上昇に伴い、月々の返済額を抑えるために返済期間を延ばすという工夫が広がっていることを示しています。家計への負担を軽減するための現実的な選択として、長期ローンが浸透している様子がうかがえます。

地域別に見る住宅ローンの特徴

ここまでの調査結果をもとに、各地域の住宅購入・住宅ローンの傾向をまとめてみましょう。

首都圏

<傾向のポイント>

- ・住宅価格が高く、ペアローン利用率が約3割と最も高い

- ・36年以上の超長期ローンの利用は少ない

- ・マンション選択割合が約3割と最も高く、変動金利の選択割合も高い

近畿圏

<傾向のポイント>

- ・20代での住宅購入割合が約4割と他エリアよりも早期購入の傾向

- ・ペアローン利用率が約1割と最も低い

- ・返済期間は他エリアよりも短い傾向の半面、世帯年収に対する返済比率はやや高い

中京圏

<傾向のポイント>

- ・全エリアで唯一、新築マンションよりも中古マンションの選択率が高い

- ・住宅購入の年代は20代・30代で約7割

- ・ペアローン利用率や返済比率は全国平均に近い水準

その他地域

<傾向のポイント>

- ・三大都市圏に比べ、20代での住宅購入割合は低い

- ・戸建ての割合が高く、固定金利を組み入れている割合が約4割と最も高い

- ・36年以上の超長期ローン利用割合が13.7%と他エリアと比較して高い

ペアローン利用増加、返済期間の長期化は全国的な傾向

住宅価格の上昇や金利の変動が続く中で、住宅ローンの組成内容はますます複雑になってきています。今回の調査からは、ペアローンの利用増加や返済期間の長期化は首都圏だけではなく、地域による強弱はあるものの全国的な傾向であり、生活者が自分たちのライフスタイルや家計の収支に合わせて工夫し、柔軟に対応している姿が浮かび上がりました。

これから住宅ローンを検討する方にとっても、すでに借入をしている方にとっても、今一度「自分たちの暮らしのウェルビーイング追及にとって最適な返済計画とは何か」をしっかりと見つめ直すことが一層重要になってくるのではないでしょうか。

より詳細な調査データについてはこちらのレポートをご覧ください。

コラム執筆者

桝本 希(ますもと のぞみ)

三井住友トラスト・資産のミライ研究所 研究員

2015年三井住友信託銀行入社。奈良西大寺支店にて、個人顧客の資産運用・承継コンサルティングに従事。2019年よりIT業務推進部にてシステム開発・保守業務に携わった後、22年より現職。ファイナンシャル・ウェルビーイングに関する調査研究・情報発信を行う。ウェルビーイング学会会員。