【第197回】令和の”住まい“と住宅ローン(2025年)③

“今”だけで決めない。住宅ローンと将来設計のバランス

2025.07.16

前回に続き、今回は住宅ローンの「借入のかたち」について詳しくみていきます。

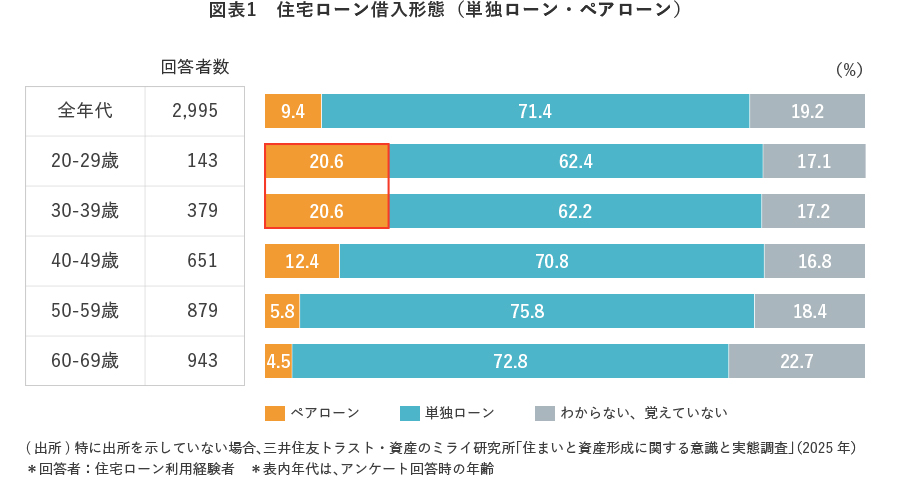

まず、住宅ローン利用経験者に借入形態をお伺いしたところ、全年代では「単独ローン」が71.4%と大多数を占め、「ペアローン」は9.4%でした【図表1】。しかし、年代別にみると、20歳代・30歳代はいずれもペアローン比率が20.6%となっており、他の年代に比べて約2倍の水準となっており、若年層を中心にペアローンの活用が広がっていることが分かります。

実際、2024年1月にミライ研が実施した前回調査では、ペアローン利用率は、20歳代で16.5%、30歳代で18.6%でした。今回の結果はそれをさらに上回っており、住宅購入における「協力型」の借入れがより一般的になってきている様子が伺えます。

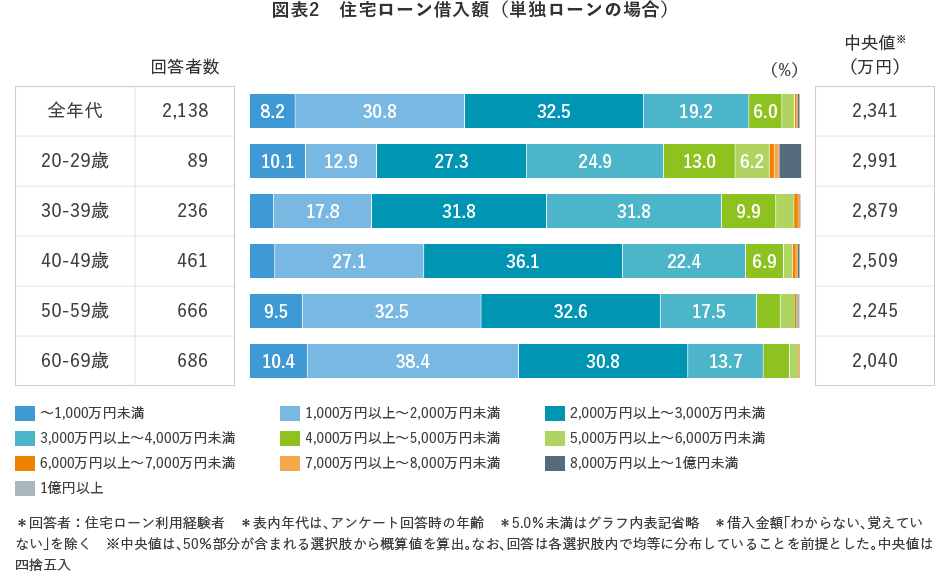

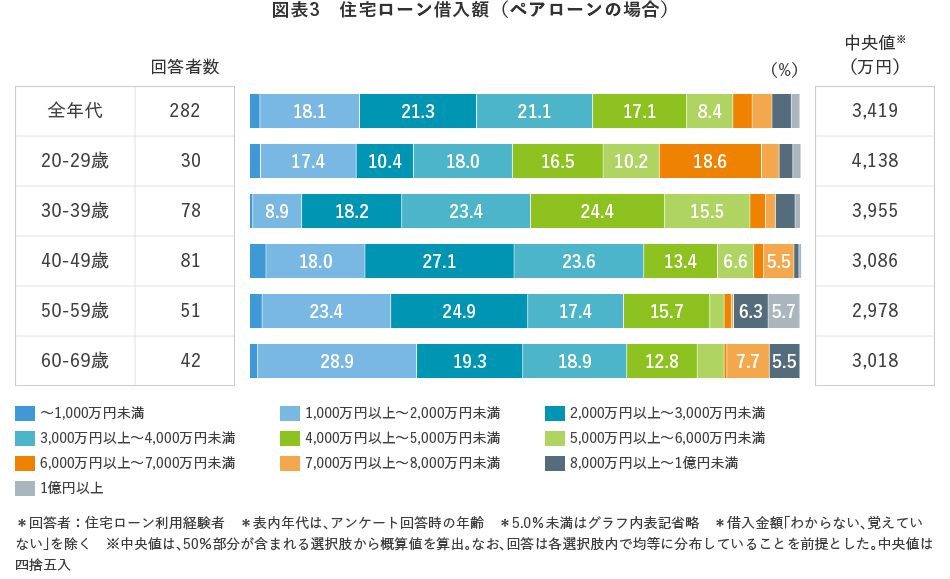

次に、単独ローン、ペアローンそれぞれの借入金額についてみてみましょう。

単独ローンでは、「2,000万円以上〜3,000万円未満」が最も多く32.5%、次いで「1,000万円以上〜2,000万円未満」が30.8%でした【図表2】。借入金額の中央値は約2,341万円で、前回調査(2,373万円)とほぼ同水準です。

一方、ペアローンでは、「2,000万円以上〜3,000万円未満」が21.3%、「3,000万円以上〜4,000万円未満」が21.1%と、より高額な借入れが目立ちます【図表3】。借入金額の中央値は約3,419万円で、前回の2,833万円から大きく上昇しており、高額化が伺える結果となりました。

こうした背景には、「理想とする住まいを手に入れるために、夫婦・パートナー双方が協力して借入れを行う」というスタイルが、特に若い世代で広がっていることがあると思われます。

ただし、注意が必要なのは、足元では住宅ローン金利が上昇傾向にあるという点です。こうした環境下では、「現在の家計状況や世帯の希望をもとに、借入内容を決める」だけではなく、「今後続く住宅ローンの返済と世帯の将来のライフプランの兼ね合い」も見据えた借入れ設計が、より一層求められます。

上記の記事に加え、より多くのデータをまとめたミライ研のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2025年)より

令和の“住まい”と住宅ローン事情(2025年)を資産のミライ研究所のHPに掲載しています。

是非、ご覧ください。

コラム執筆者

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。