【第196回】令和の”住まい“と住宅ローン(2025年)②

8割が利用!住宅ローンの期間・金利・頭金のリアル事情

2025.07.09

前回のコラムでは、「住まいを買うか、借りるか」という選択について、ミライ研のアンケート結果をもとにご紹介しました。今回は、住宅を「買う」と決めた人たちが、どのように住宅ローンを活用しているのかを見ていきます。

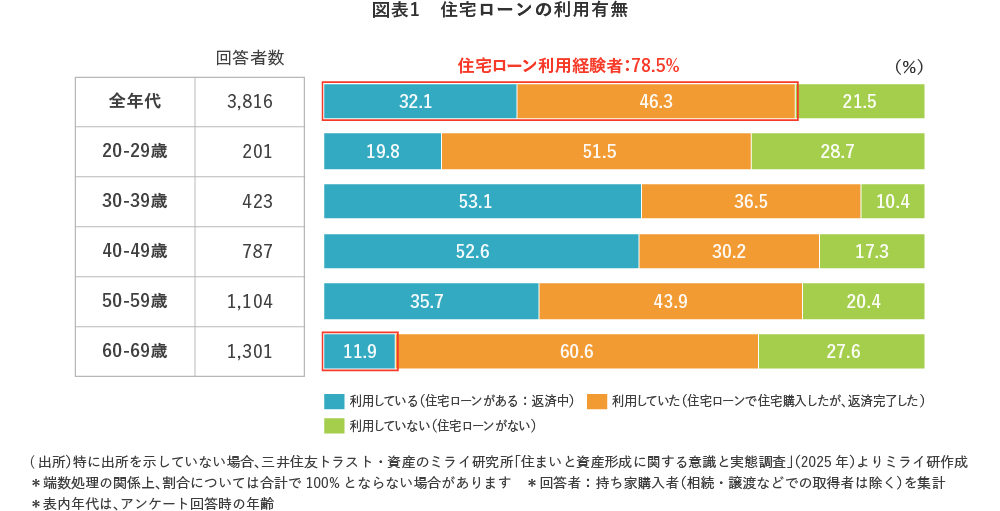

ミライ研のアンケート調査によると、持ち家を購入した人のうち、住宅ローンを「利用している(返済中)」と回答された方が32.1%、「利用していた(返済完了)」が46.3%、「利用していない」が21.5%でした【図表1】。つまり、住宅ローンを利用した経験がある人は、全体の約8割にのぼります。この傾向は、過去5回のミライ研調査とほぼ同じ水準です。

では、その住宅ローンの中身はどうなっているのでしょうか。

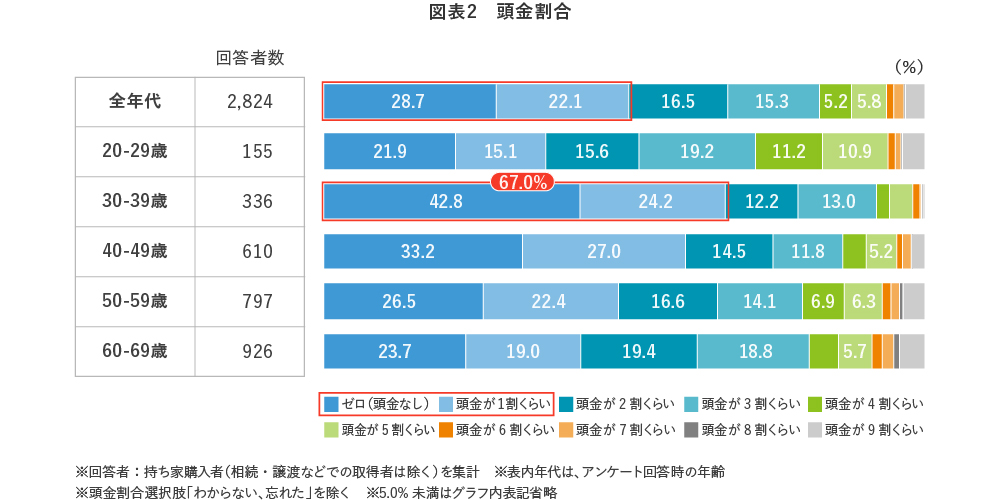

まず、住宅購入時の頭金の割合(住宅購入代金のうち、借入ではなく現金で支払う割合)をみてみると、最も多かったのは「頭金ゼロ(頭金なし)」で28.7%、次いで「1割くらい」が22.1%でした【図表2】。特に住宅の一次取得者が多い30代※では、「頭金ゼロ」が42.8%、「1割くらい」が24.2%と、6割以上が頭金をほとんど用意せずに購入していることがわかりました。

※国土交通省「令和5年度住宅市場動向調査報告書」より

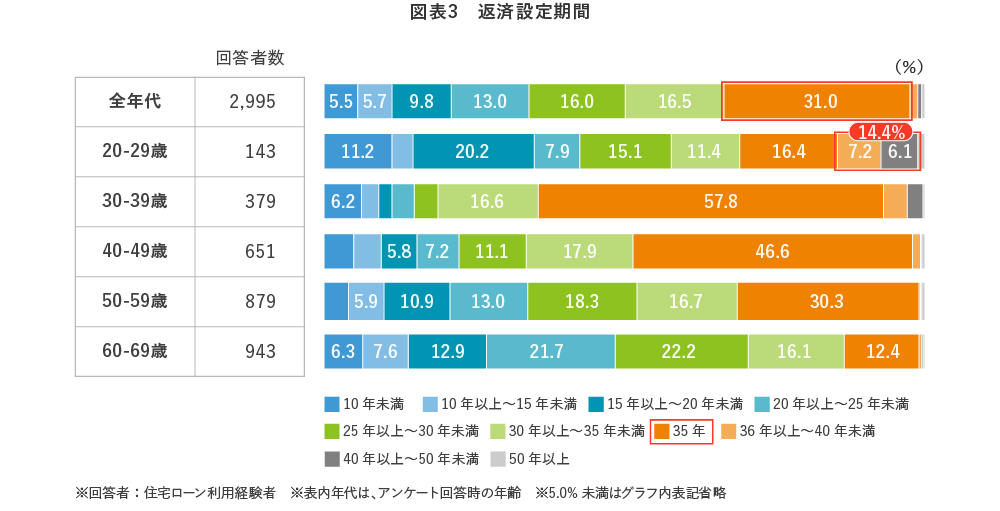

次に、返済期間についてみると、全年代では返済期間35年が31.0%と、最も多くなっています【図表3】。さらに20代では、35年以上が14.4%と、借入期間の長期化が伺えます。

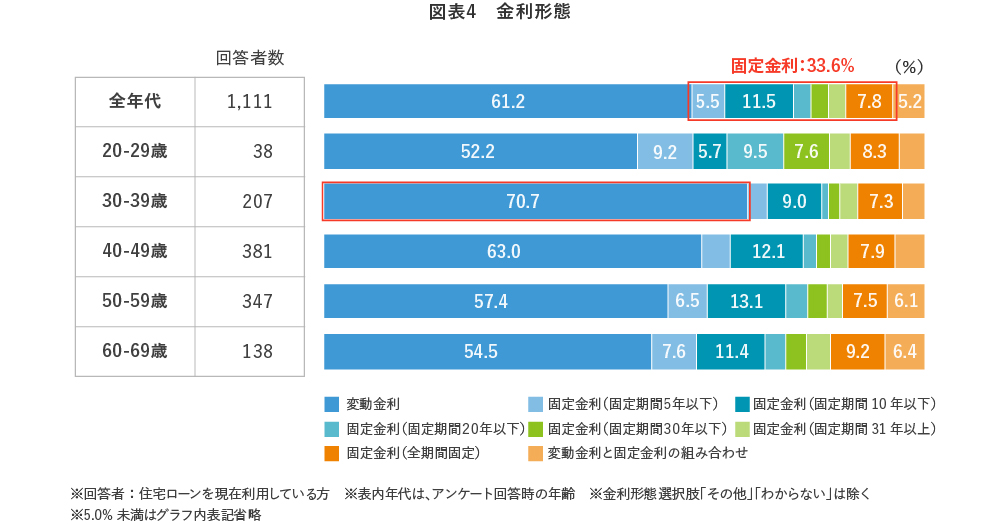

さらに、金利形態については、「変動金利」が61.2%と最も多く、「固定金利」が33.6%、「変動金利と固定金利の組み合わせ」が5.2%でした【図表4】。

ただし、この流れも足元では転換期に差し掛かっているかもしれません(詳しくは、金利上昇がもたらす住宅ローン利用の変化−転換局面にある家計の選択−をご覧ください!)

次回は、借入金額について詳しく見ていきます。

コラム執筆者

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。