【第185回】ミライのためのファイナンシャル・ウェルビーイング戦略⑩

学生時代から始めるファイナンシャル・ウェルビーイング

2025.04.16

ファイナンシャル・ウェルビーイング(Financial Well-being、以下FWB)を高めるための「学ぶ」「把握する」「相談する」「行動する」の4つのステップのうち、近年では学生時代から「学ぶ」環境が整いつつあります。

2017年・18年・19年の学習指導要領(文部科学省が定めている教育課程の基準)改訂に伴い、中学校、高等学校の「家庭科」「社会・公民科」を中心に、金融や経済に関する内容が拡充されました。特に高等学校家庭科では、従来からライフプランや家計管理、消費者教育の内容が含まれていましたが、今回の改訂でFWB向上に必要な知識をより幅広く学べる科目になりました。

金融経済教育推進機構(J-FLEC)も、小学校低学年から大学生まで、各年齢に応じた学習教材を提供しています。資産のミライ研究所(以下、ミライ研)が全国の1万人を対象に実施したアンケート調査で「お金の授業・教育を受けた時期」について聞いたところ、最も多い層が「現在18-20歳の方が高校生の時」でしたが、それでも19.2%にとどまります(図表1)。環境整備が進んだことで、今後、この数値自体は増加していくことが期待されます。

金融教育の課題

一方で、学生時代の「学び」を、自身のFWB向上につなげるための課題も見えてきています。

1点目が、学校で金融について学ぶ時間は必ずしも十分でない点です。授業時間には当然ながら制約があり、「金融」以外にも学ばなければならない科目・内容があります。指導要領改訂により中身は充実しましたが、その全てを理解し、自分ごと化する時間が確保できているとは言えません。

2点目は、「金融教育」が、ともすれば「投資推奨教育」に偏きがちではないかという点です。FWB向上のためには、「人生で実現したいこと」や「自分にとってのウェルビーイング」を明確にしたうえで、それらを実現するために、家計の中で上記4つのステップに取り組むことが重要です。投資はその取り組みの中の1つの手段にすぎず、投資に取り組むだけで全てが解決し、ウェルビーイングになれるわけではありません。

金融教育の土台には「将来、どのようなこと・状態を実現したいのか」というライフプランが必要であり、そのうえで、①必要となる資産(ヒト・モノ・お金)を考え、②それを形成する手段として、投資に限らず、さまざまな金融商品・サービスについて学ぶという全体像への理解を、教え手と受け手の双方が持つことが望まれます。

3点目は、学生時代の学びを継続していく点です。高校生以下の年代は、保護者世帯の扶養家族として生活しているため、「お金を稼ぐ」や「家計を管理する」経験が乏しく、実感がわかない学習内容もあるかもしれません。そういった点も踏まえ、学生時代に受ける授業は「金融教育の入り口」だと認識し、継続して学んでいく習慣を身に付けることがポイントとなります。

継続的な学びの重要性

では、継続的に学ぶためにはどうすればよいでしょうか。まずは「家族でお金について会話すること」です。ミライ研のアンケート調査によると、世代の異なる家族とお金について「会話している・たまに会話している」と回答したのは、26.4%とおよそ4人に1人にとどまりました。しかし今後は、子供が学んできたことを家庭に還元し、さらには家族のライフプランや資産形成計画を一緒に「把握」し、「行動」を(疑似)体験しながら将来に向けた実践力を身に付けていく、という家庭での取り組みが進むことが期待されます。加えて、この取り組みは、今まで金融教育を受けたことのない大人にとっても、新たな気付きを得る機会になります。家族全体のウェルビーイングを高めることにもつながるはずです。

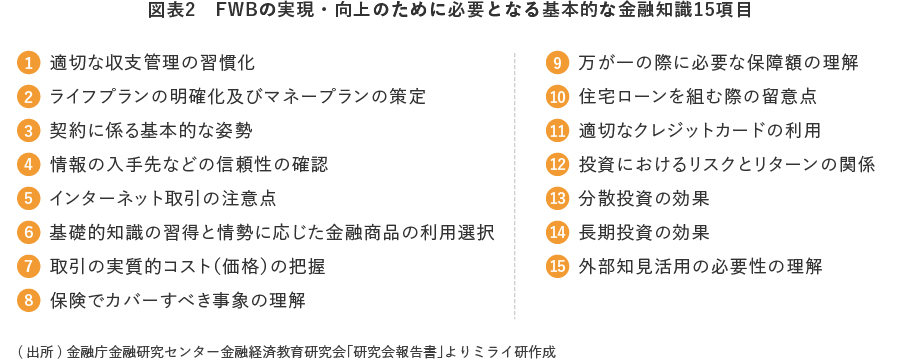

学生時代は確かな基礎を築いたうえで、社会人になった後は職場における金融教育の機会を活用することが最も身近で有用です。第184回でもポイントとして示したように、近年、従業員のFWB向上を目的とした企業の取り組みが増えてきています。資産形成に関する各種会社制度の活用はもちろん、金融教育機会への参加や自身のライフプラン・マネープランに合わせて図表2にあるような金融知識を、外部の知見も活用しながら習得し続けることが、家計のFWB向上にとって大切になるでしょう。

コラム執筆者

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。