【第182回】ミライのためのファイナンシャル・ウェルビーイング戦略⑦

ライフプラン実践のポイント -「資産形成」と「不測の事態への備え」-

2025.03.26

ファイナンシャル・ウェルビーイング(Financial Well-being、以下FWB)向上にむけた「①学ぶ」「②把握する」「③相談する」「④行動する」の4つのステップのうち、前回までに「③相談する」まで確認し、「ライフプラン表&キャッシュフロー表」が完成しました。今回は「④行動する」のステップについてです。このステップでは、①ライフプラン表&キャッシュフロー表に基づいた資産形成の実践と、②家計への影響が甚大な“不測の事態”への備えに着目します。

資産形成の実践で押さえておきたい「リスク」

資産形成の実践では、ライフプラン表&キャッシュフロー表の策定により、今後の家計における保有資産目標額と、それを準備していく時間軸が明確になりました。次は、「どのような手段・金融商品で準備を進めるか」が検討の要点となります。

家計の資産形成手段は、「貯蓄」と「投資」の2つに大別できます。貯蓄は、自国通貨の預貯金で資産を蓄積していくことです。投資は、貯蓄以外の資産にお金を投じることです。

「投資」というと、デイトレーダーのように一日に何度も株式などを売買するようなイメージが浮かぶかもしれませんが、家計の資産形成手段としての投資では、「長期・分散投資」で積み立てるのが原則です。インフレ基調の経済見通しにおいては、長期・分散投資によって「資産の運用リスク(投資対象のリターンの振れ幅)」をコントロールしつつ、運用成果により家計資産の伸びを支えていくことが、「家計行動の基本」になっていくと考えられます。2024年より制度が拡充された少額投資非課税制度(NISA)の利用者が急拡大していますが、資産形成のための有効な制度としての利用が期待されます。

他方で、家計の保有資産を目標額に着実に近づけるのであれば、「運用リスクはとらず、貯蓄で準備するべきでは」という考え方もあります。その場合、「目標額の未達リスク」に留意する必要があります。

例えば、

- 1. 家計の保有資産の目標額400万円

- 2. 準備期間10年間

- 3. 貯蓄で月3万円ずつ積み立てる

というケースで考えてみます。

10年後の到達金額は、「元本360万円+預貯金の金利(累積額)」ですが、足元の預金金利水準では目標額の400万円には届きそうにありません。運用リスクは取っていないものの目標額には到達できず、結果として本来の目的である「思い描いたライフイベントの実現」が危うくなることになります。「貯蓄するか、投資するか」を検討するうえでは、理解しておきたい「リスク」の1つです。

「金利がある世界」での負債の管理

家計に負債がある場合、資産と負債のバランスを把握することも重要です。日本銀行の政策金利引上げ以降、家計の負債として代表的な住宅ローンの金利も徐々に上昇しており、特に変動金利型ローンの利用者にとっては金利上昇による家計への負担増が懸念されます。「資産を形成する」ことと同じくらい「負債をどう減らしていくか」も、「金利がある世界」においては重要度が増しています。

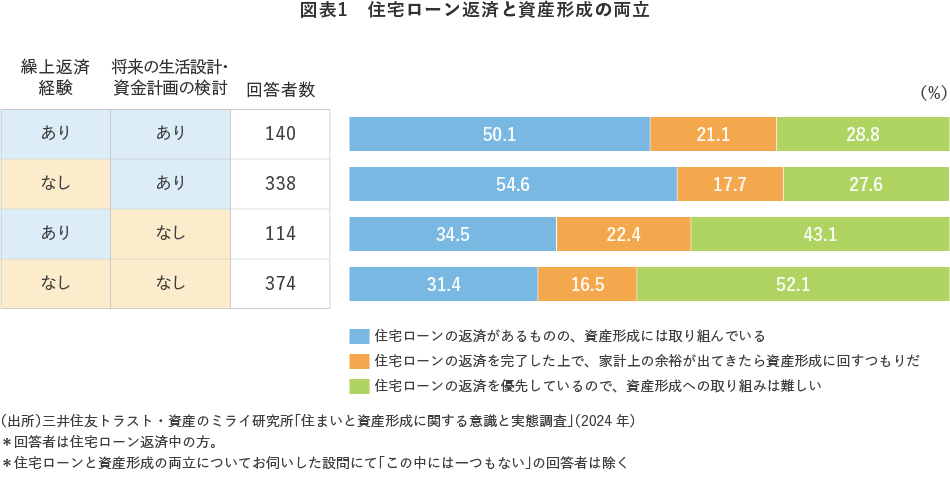

ミライ研のアンケート調査でも住宅ローン返済中の世帯(1,218世帯)の67.2%が「金利が上昇したら、ローン返済に何らかの変更を検討する」と回答し、手段として「一部繰り上げ返済」が最も多く選ばれました(※)。

一部繰り上げ返済は、手数料無料かつオンラインで手続きできるようになっている金融機関が多いため、比較的手軽に取り組めます。ただし、「返済負担が減少すれば、その分、資産形成できる」ともいかないようです。図表1のように、「繰り上げ返済経験があるものの、将来の生活設計・資金計画の検討はない人(114人)」では、「住宅ローン返済があるものの、資産形成には取り組んでいる」との回答が34.5%にとどまります。将来計画がないと、ローン返済と資産形成の両立は難しい傾向があります。

繰り上げ返済を行う際は、「返済負担がどの程度、減少するかの見通し」だけでなく「家計の余資を返済に使うことの影響」をライフプラン表&キャッシュフロー表に反映させ、計画を再策定することが大切です。

(※)詳細は、ミライレポート『「金利がある世界」はくる?こない?−住宅ローン金利が上昇したとき、あなたならどうする?−』をご覧ください

不測の事態への備え

「行動する」のステップでもう1つ考えておきたいのが、”不測の事態”への備えです。例えば、死亡、病気・ケガによって働けなくなる状況などは、ライフプランに織り込みづらいものの、万が一発生すると、その後のライフプランや資産形成の計画に大きな影響を及ぼします。このようなケースに対応するには、保険の活用が一般的です。保険料を支払うことで、不測の事態が生じた際に大きな保障を得るようにしておけば、その後のライフプランなどへの影響を抑えることができます。社会保障や勤務先の各種福利厚生制度における保障内容を確認したうえで、不足分は個人の保険でカバーするのが、望ましいでしょう。