【第180回】ミライのためのファイナンシャル・ウェルビーイング戦略⑤

ミライのための金融知識と行動計画

2025.03.12

資産のミライ研究所では、ファイナンシャル・ウェルビーイング(FWB)向上にのために、以下の4つのステップが重要だと考えています。

- STEP1 金融知識の習得(学ぶ)

- STEP2 家計の収支管理とライフプランの策定・それに対応するマネープランの立案(把握する)

- STEP3 信頼できる専門家などに悩みや疑問を投げかけて解消(相談する)

- STEP4 金融行動に踏み出す(行動する)

これらを家計において実践する方法やポイントについて、順に確認します。

金融知識の習得とは?

まず「学ぶ」のステップには、「金利とは」「投資信託のメリットとは」といった投資に関する知識習得にとどまらず、「家計管理」や「ライフプランの策定」、「活用すべき金融商品」、「金融トラブルの回避方法」など、幅広い内容の理解が含まれます。その際に大切なのが、情報源の信頼性を確認し、正しい知識を得ることです。各種SNSには、個人が自分なりの見解をもって発信する金融情報も多く、なかには信頼度の低いものも含まれます。金融経済教育推進機構(J-FLEC)や官公庁、各金融業界団体、金融機関などが発信する情報をもとに、理解を深めていくことが重要です。

家計の収支を把握するにあたって

次に、習得した知識を自身の家計・人生に取り込み、自分ごと化していくのが「把握する」のステップです。把握すべき項目は、①足元の家計収支と②将来の自身(および家族)のライフプランです。

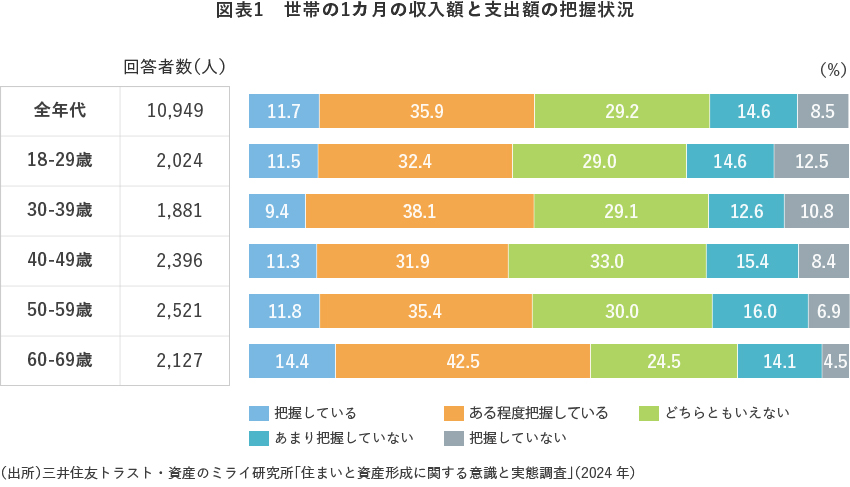

ミライ研が全国1万人へのアンケート調査で家計収支の把握状況についてお伺いしたところ、「把握している・ある程度把握している」が47.6%、「どちらともいえない」が29.2%、「あまり把握していない・把握していない」が23.1%となり、半数近くの人が家計の収支を把握していることが分かりました(図表1)。

「家計の収支管理」において、「収入の把握」では、年収だけでなくそこから差し引かれる税金や社会保険料の金額も確認し、可処分所得、いわゆる手取り収入を把握することが大切です。

他方「支出の把握」では、何にいくらお金を使ったのか、支出を「見える化」することがカギです。従来からある実践方法は紙の家計簿の活用ですが、日々の細かい支出を全て書き出して管理するのは大変です。そこで便利なのがスマホアプリの家計簿です。銀行口座やクレジットカードを登録しておくことで、費目ごとに支出を集計してくれます。

ミライ研のアンケート調査で家計簿の利用(家計簿アプリ含む)についてお尋ねしたところ、「利用している」と答えた人は「20代の43.4%」が最も多く、年齢が上がるにつれて利用率が減少しました。この背景には、若年層における家計簿アプリの活用・浸透があるのではないかと考えています。このように手間をかけずスマートに収支把握し、赤字の解消、黒字の確保を習慣化していくのが理想です。

将来のライフプランを立てる

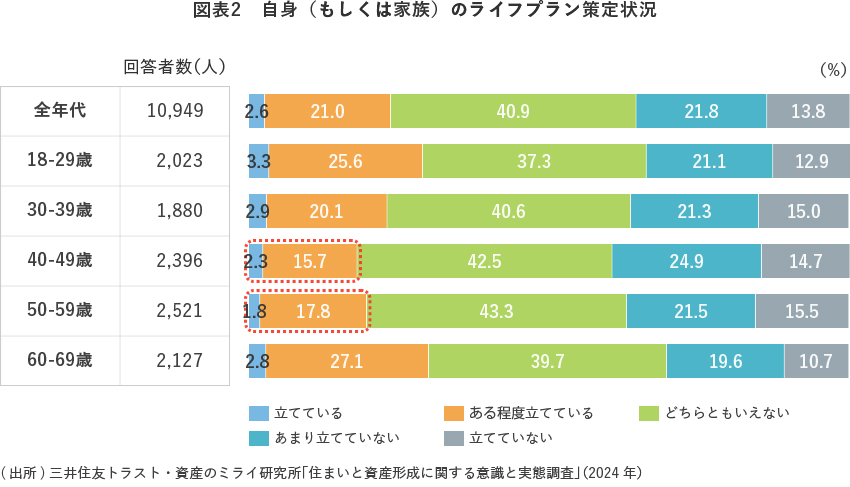

次に「将来の自身(および家族)のライフプラン」についてです。ミライ研のアンケート調査では、「ライフプランを立てている・ある程度立てている」が23.6%、「どちらともいえない」が40.9%、「あまり立てていない・立てていない」が35.6%と、家計収支の把握よりも取り組み状況がよくないことが確認できました(図表2)。

FWBとは、現在のみならず将来に向けてもお金に関する不安がなく、自律に行動できる状態ですので、足元の家計をきちんと把握をしていても、将来に向けたライフプランを立てて見通しを良好にしておかなければ、不安の解消に十分とはいえません。

また年代別に「ライフプランを立てている・ある程度立てている」の割合を確認すると、40代では18.0%、50代では19.6%と、他の年代よりもやや低めの数値となっています。おそらく、現在ほど学校や職場で金融教育を受ける機会が多くなかった点も影響していると思われます。加えてこれらの年代の方は、「それぞれのライフプランを考え実践してきた」というよりも、「○歳で結婚し、数年後に第1子の誕生、それに伴って自宅を購入、住宅ローンを返済しつつ第2子も誕生……」といったライフステージを、「同年代に遅れることなく足並みをそろえて取り組んできたら今になった」という意識の方も少なくないのではないでしょうか。

しかし、これらの世代の「ミライ」に目を向けると、長寿化の進展により「他人との比較ではない、自分の人生のあり様を考えいく時代」を歩んでいくこととなります。挑戦したいこと、実現したいことの選択肢が増え、可能性が広がる一方で、それを実現するための方策を具体的に考え、準備し、実践する主体は自分自身となります。その際の航海図となるのが、ライフプランなのです。

次回はライフプランの策定方法とライフプランの効用について解説を進めていきます。

コラム執筆者

矢野 礼菜(やの あやな)

三井住友トラスト・資産のミライ研究所 研究員

2014年に三井住友信託銀行入社。堺支店、八王子支店にて、個人顧客の資産運用・資産承継に関わるコンサルティングおよび個人顧客向けの賃貸用不動産建築、購入に係る資金の融資業務に従事。2021年より現職。主な著作として、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)がある。ウェルビーイング学会会員。