【第177回】ミライのためのファイナンシャル・ウェルビーイング戦略②

ファイナンシャル・ウェルビーイングの定義と重要性

2025.02.19

ファイナンシャル・ウェルビーイング(Financial Well-being、以下FWB)は「自らの経済状況を管理し、必要な選択をすることにより、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られる状態」と定義されます。簡単に言うと、「ファイナンシャル」は「お金に関する」という意味ですが、「ウェルビーイング」とは何でしょうか。

一般には「個人の権利や自己実現が保障され、身体的、精神的、社会的に良好な状態にあること」を意味します。米調査会社ギャラップ社によると、ウェルビーイングは健康、コミュニティ、人間関係、キャリアなどの概念で構成されており、お金に関するウェルビーイング(FWB)もその中の1つです。

家計におけるFWBの実現

家計におけるFWBのイメージはどのようなものでしょうか。ミライ研では「将来のライフイベントを適切に把握し、賢い意思決定によりお金に関する不安を解消し、未来に向けて自律的に行動できる状態」と考えています。FWBが家計の満足度だとすれば、年収や資産が増えれば実現できそうに思われるかもしれませんが、単にお金が多ければよいというわけではありません。

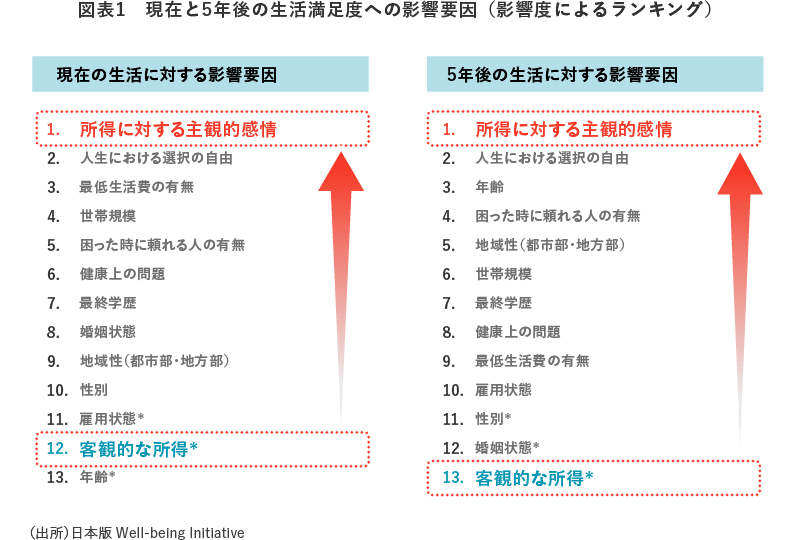

日本版Well-being Initiativeという組織が、「現在のウェルビーイング」と「5年後のウェルビーイング」についての相関関係と影響要因について調査しています(2022年度)。それによると、自分の現在と5年後の生活のウェルビーイング状態を評価する際に最大の要因となったのは、「所得に対する主観的感情(自分が自分の所得に対してどれくらい満足しているか)」でした。一方で、「(自分の)客観的な所得水準」はそれほど重要ではないことが分かりました(図表1)。

この結果は、自分の生活水準などに照らして、現在の所得や将来の所得が満足かどうかが、ウェルビーイング度全体に影響していることを示してます。

例えば、家計収入が多くなったからといって、その分ぜいたくをして生活水準を上げてしまえば家計支出も増え、家計にとってかえってマイナスになるかもしれません。一方で、資産や所得の多寡に関係なく、「この水準なら暮らしていけそうだ」という感覚を持てていれば、家計の不安なく生活できるでしょう。このように、FWBは生活者本人の「主観(自分自身の感じ方、受け止め方)」によって大きく満足度が変化します。

FWBを高めるための具体的な方法

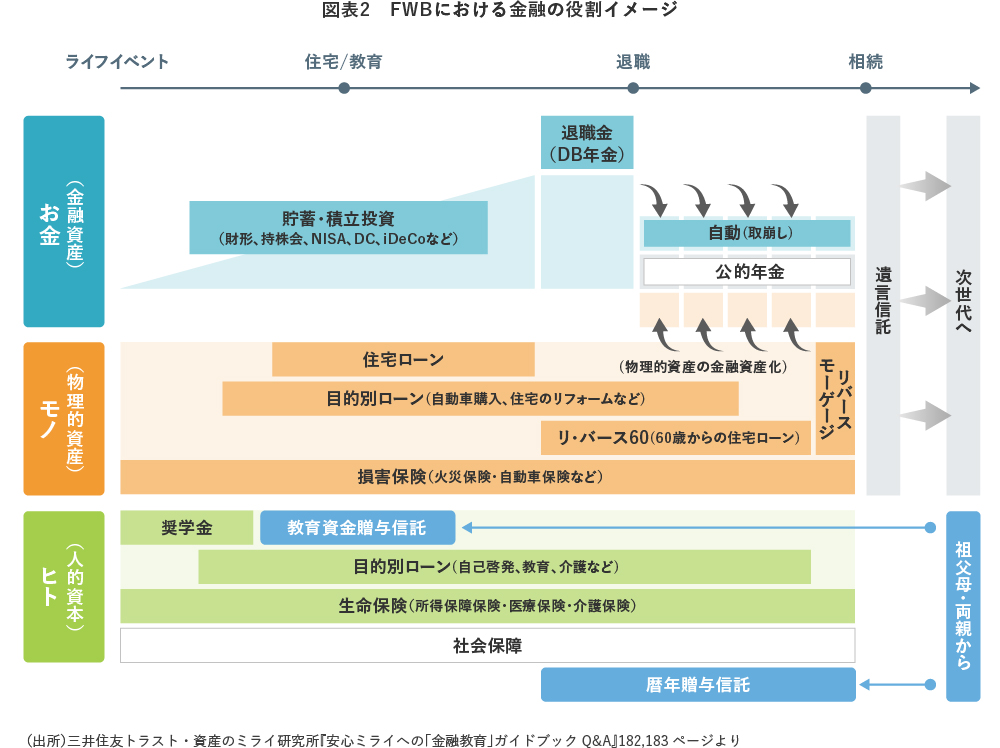

では、FWBはどうすれば高めることができるのでしょうか。ミライ研は、「自分の生涯キャッシュフローがマネジメントできているという実感を持つこと」が有効だと考えます。個人のライフタイムの中で「ヒト・モノ・お金」の3つの資産をどのように形成するか、金融商品・サービスをどのように賢く活用していくかが重要です。

ヒト資産の形成を考えると、キャリアアップのための自己投資や教育などがあげられます。モノ資産の形成としては住宅取得などが典型例です(図表2)。

「住居購入、子供の教育、老後生活」は、人生の三大費用などといわれます。費用額は千万円単位であり、イベント発生時に手元資金で対応することが難しい場合もあります。このギャップを調整するのが、金融商品・サービスです。

典型的な例が、住宅ローンによる住宅購入です。住宅取得時に物件価格に対し手元資金が不足している場合、住宅ローンを組んで住宅を購入し、将来の収入の一部を長期にわたり返済に充てます。「収入の一部を積み立てて、物件価格まで貯まったら住宅購入する」という「貯めてから買う」の順番を、住宅ローンを利用することで「まず買って、のちに将来の収入で支払う」の形に時系列を入れ替えることができます。

老後費用についても同様です。現役時代には、老後資金を個人型確定拠出年金(iDeCo、イデコ)などを活用して準備し、リタイア後は公的年金収入に加えて個人年金も受け取るようなケースは、「現役時代の収入の一部を、(将来の)老後生活費用に充当するための仕送り」と考えることができます。

「将来のお金の不安に、金融商品・サービスを活用して対応する」ことでお金の不安を解消できれば、「お金まわりの満足感」も高まり、その人のFWBの向上につながると考えています。

コラム執筆者

丸岡 知夫(まるおか ともお)

三井住友トラスト・資産のミライ研究所 所長

1990年に三井住友信託銀行に入社。確定拠出年金業務部にてDC投資教育、継続教育のコンテンツ作成、セミナー運営に従事。2019年より現職。主な著作として、『安心ミライへの「資産形成」ガイドブックQ&A』(金融財政事情研究会、2020)、『安心ミライへの「金融教育」ガイドブックQ&A』(金融財政事情研究会、2023)、『「金利がある世界」の住まい、ローン、そして資産形成』(金融財政事情研究会、2024)がある。