【第174回】

iDeCo改悪って本当ですか?

2025.01.29

iDeCoは資産形成の強い味方です。しかし、昨年末ぐらいから、巷で「iDeCoが増税される、改悪だ」といった話を耳にするようになった方も多いのではないかと思います。そこで、今回はiDeCo改悪(?)の本当のところについて見てみたいと思います。

DC制度を税金の観点からみた意味

iDeCo(個人型確定拠出年金)を含むDC(確定拠出年金)制度は、「老後(60歳以降)のために給与の一部を使わずにとっておくことによって、給与に税金がかかるのを遅らせることができる制度」です。(NISAにはそのような機能がない点が、全く異なります。)

さらに、DCの掛金として使わずにとっておいたお金をDCの商品を使って運用しますが、その運用益にも税金はかかりません。

さすがに老後に受け取るときには税金がかかります。

これが、「老後のために給与の一部を使わずにとっておくことによって、給与に税金がかかるのを遅らせることができる制度」という意味です。

受け取るときの税金について

DCの受け取り方には2種類あります。

DCは年金制度の一種ですので、当然年金で受け取る方法があり、そして、一時金として受け取る方法もあります。

どちらの方法で受け取っても、全額に税金がかかるわけではなく、ある程度税金が軽減されるしくみがあります。

今回改悪(?)という噂の内容は、一時金で受け取る場合の話なので、そちらを詳しく見ていきましょう。

DCを一時金で受け取るときの税金のルールは、退職金を受け取るときと同じルールを使います。

退職金を受け取るときの税金の軽減方法について

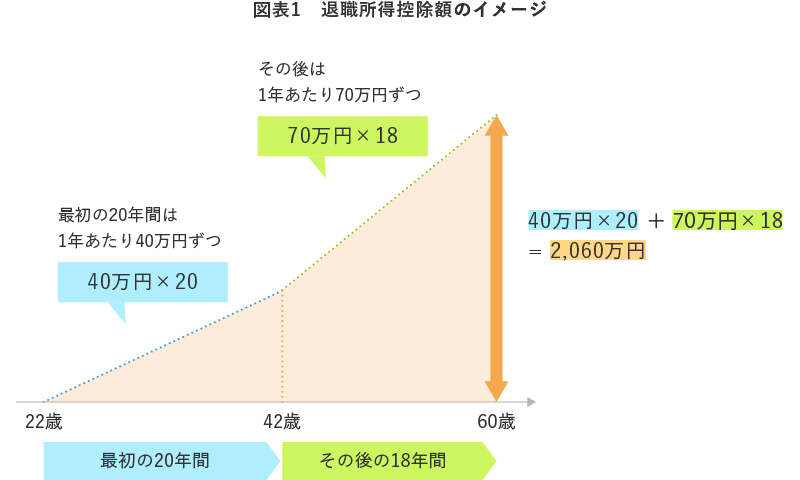

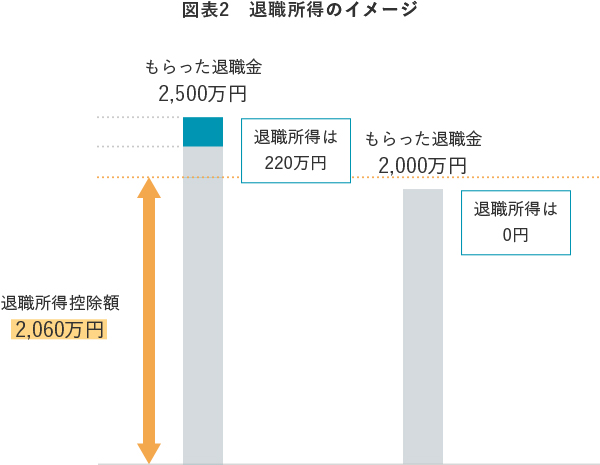

例えば、22歳から60歳まで38年間働いた人が、退職金を2,500万円受け取るときを考えてみましょう。

こんな数式を使います。

(2,500万円 - 2,060万円) × 1/2 = 220万円

はい、ここで、謎の「2,060万円」が出てきました。これが大事です。

この2,060万円というのは、こういう数式です。

まず、38年間を最初の20年間とその後の18年間に分けます。

そして、

40万円 × 20 + 70万円 × 18 = 2,060万円

というように計算します。

つまり、最初の20年間は1年あたり40万円ずつ、その後は1年あたり70万円ずつ、という金額を計算して2,060万円となります。

これが税金を軽減させることができる金額で、「退職所得控除額」と呼ばれます。

退職金は2,500万円もらいましたが、税金の計算上は、2,060万円まではノーカウントとします、ということです。

さらに、「1/2」をかけます。

すると、「220万円」が算出されます。

受け取るときは、なんと、220万円のところにしか税金がかからないのです。税金計算のもととなる220万円を、「退職所得」といいます。(退職所得は、受け取った退職金のうち、退職所得控除額を除いて、さらに半分にした金額で、ここだけに税金がかかります。)

もし、退職金が2,000万円だったら、2,060万円に収まっているので、税金が全くかかりませんね。

iDeCoと退職金で同じ退職所得控除額の「勤続年数」を使う

22歳から60歳まで38年間働いて退職金を2,000万円もらう代わりに、22歳から60歳までiDeCoに加入して60歳で2,000万円受け取る場合も、同じ計算をします。

つまり、この例だと退職所得控除額の2,060万円に収まっているので、iDeCoの受取時に税金がかからないことになります。

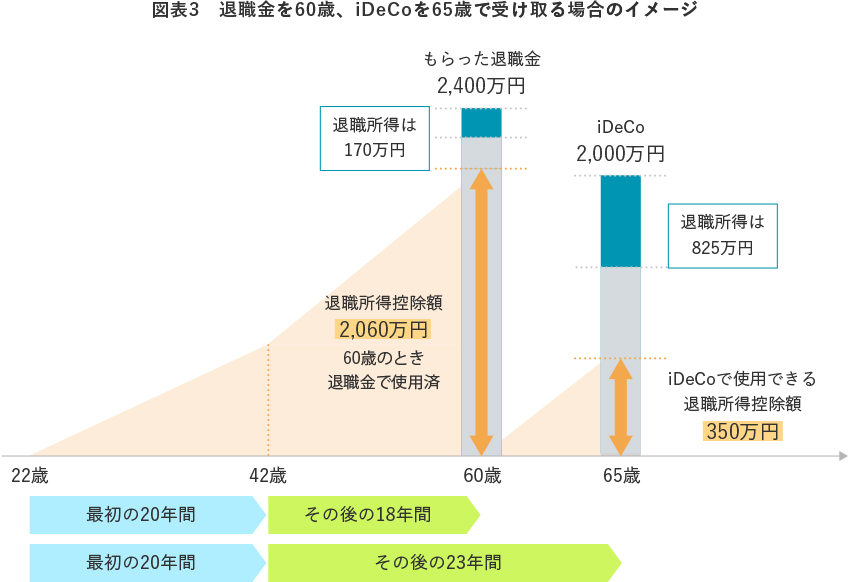

今度は、22歳から60歳まで38年間働きながらiDeCoに加入して、60歳で退職金を2,400万円もらい、同時にiDeCoを2,000万円受け取る場合を考えてみます。

22歳から60歳までの38年間の勤続年数によって得られた退職所得控除額の2,060万円を使って、受取時に税金を軽減できます。

2,400万円+2,000万円=4,400万円を受け取っていますが、

(4,400万円 - 2,060万円) × 1/2 = 1,170万円

をもとに税金を計算することになります。

「退職所得控除額」は、退職金であれば働いていた期間(iDeCoであれば加入していた期間)に応じて決まる金額であり、iDeCoを含むDCと退職金で共通の枠組みを使います。人生は一回きりですので、退職金とiDeCoの両方があっても「退職所得控除額」が2倍になるわけではありません。そのため、退職金とiDeCoなどのDCの両方を同時に受け取る場合には、控除額の競合が起こります。

仮に、上記の例でiDeCoに65歳まで加入して受け取りタイミングをずらしたとしても、60歳までの退職所得控除額は退職金で使用済とされ、iDeCoの加入期間は5年分しか残っていないものとして計算されることになります。

さて、いよいよ、噂の真相に迫っていきましょう。

何が改悪(?)なのか

今の制度には、抜け穴がありました。

実は、iDeCoなどのDCを先に一時金として受け取ってから5年以上後に退職金を受け取ると、「退職所得控除額」をiDeCoで使っていなかったことになる、という制度の“バグ”、通称「5年ルール」があったのです。

例えば、22歳から働き、60歳までiDeCoに加入して、iDeCoを60歳で2,000万円受け取り、その後、65歳で退職金を2,400万円受け取ったとしましょう。

この場合、60歳のときの退職所得控除額は2,060万円です。2,000万円のiDeCoは、退職所得控除額の範囲内に収まっています。

65歳になると、5年前のiDeCoのことは忘れます。

そのため、退職所得控除額は22歳から65歳の43年間で考えることとなります。

43年間を最初の20年間とその後の23年間に分け、退職所得控除額は

40万円 × 20 + 70万円 × 23 = 2,410万円

と計算できます。

2,410万円の退職所得控除額に収まる2,400万円の退職金には、全く税金がかからないことになります。なぜか合計で最大4,470万円まで税金がかからない「抜け穴」状態になっていますね。

この「5年ルール」は、「iDeCo→退職金」の順番のときだけです。

「退職金→iDeCo」の順番のときは、「20年ルール」になっています。退職してから20年後にiDeCoの受け取りをするという人は、あまりいない気がします。

では、この「iDeCo→退職金」の順番の「5年ルール」は、どういう人を優遇するものか、と考えてみると・・・

- ・「定年が65歳以上の会社で働く」

- ・「多額の退職金をもらえる」

人にだけ、税金の軽減が過剰に行われていたものと思われます。

税金のルールの本質

税金のルールは、公平・中立・簡素という3つの原則が大事、といわれています。

「iDeCo→退職金」の順番のときの「5年ルール」は、会社の定年が何歳になっているかで使えたり使えなかったりしますので、全然公平ではないですね。

というわけで、「iDeCo→退職金」の順番のときの「5年ルール」は、来年からはひとまず「10年ルール」にしておこう、そうすれば、「退職金の受け取りが70歳以降」の人しか使えなくなり、さすがに抜け穴として使える人はそんなにいないだろう、というように考えられたのだろうと思われます。

コラム執筆者

杉浦 章友(すぎうら あきとも)

三井住友トラスト・資産のミライ研究所 主任研究員

2010年、京都大学大学院理学研究科修士課程修了。三井住友信託銀行に入社し、企業年金の制度設計・数理計算業務に従事。厚生労働省へ出向し年金に関する公務に従事。2022年10月よりミライ研主任研究員。年金数理人、日本アクチュアリー会正会員、日本証券アナリスト協会認定アナリスト、1級DCプランナー(企業年金総合プランナー)、AFP、日本年金学会会員、ウェルビーイング学会会員。翻訳書として『図表でみる世界の年金OECD/G20インディケータ(2019年版)』(明石書店、2021年、岡部史哉(監修)らとの共訳)がある。