【第173回】ミライレポート「働く人のファイナンシャル・ウェルビーイング」より

「家計の安心」を得るには、金融資産は年収の何倍必要か?

2025.01.22

前回のコラムでは、年代が上がるに従い保有金融資産額が増えていっても、ファイナンシャル・ウェルビーイング(FWB)度が上がっていかないことに注目しました。

今回は、「ではどれだけの資産があれば“FWBな状態”と感じるか?」について、ミライ研が行ったアンケート調査結果から考察してみます。

※アンケート調査の詳細は、下段に掲載しているレポート本編をご覧ください。

1. FWB度を高めるためには、金融資産額を年収の何倍保有すればばよいか

将来のライフイベントなども踏まえて、どの程度の資金準備があると「十分だ」と感じるでしょうか。

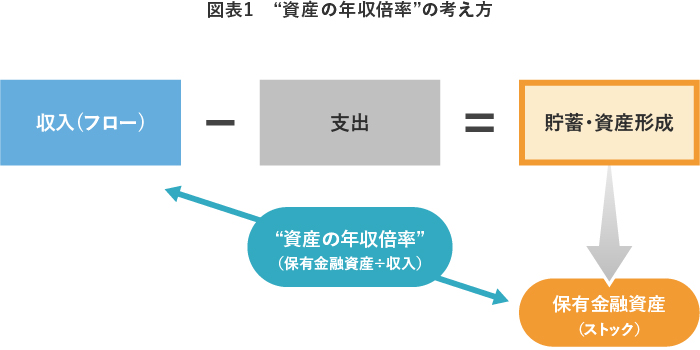

収入が多い人は資産形成も順調に進みそうですが、一方で生活水準も高く支出も多い傾向があります。そのため、本調査では、保有金融資産が年収の何倍程度準備できているかを“資産の年収倍率”と定義し、その水準を分析しました(図表1)。

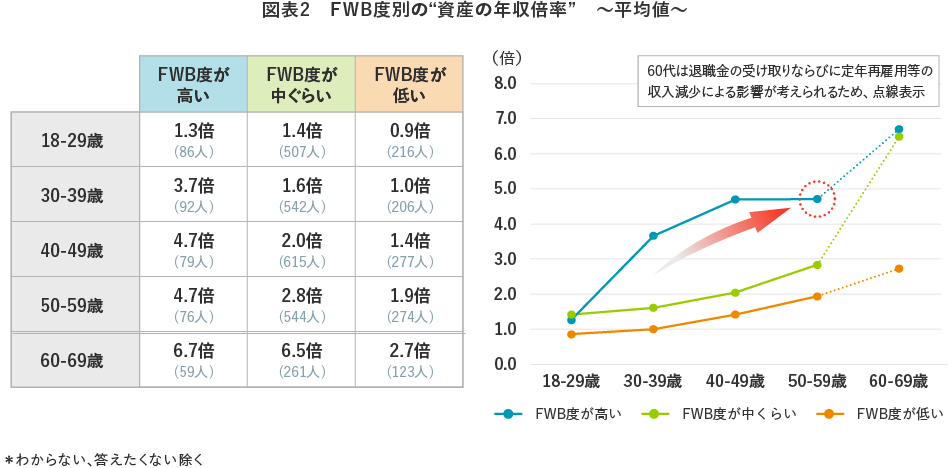

まずは、FWB度別の「平均値」を確認してみます。

(図表2)のとおり、FWB度が高い人も低い人も年代が上がるにしたがって“資産の年収倍率”は増えていきますが、その増加幅はFWB度が高い人の方が大きいことが分かります。また、FWB度が高い人ほど“資産の年収倍率”が高く、50代に向けて年収の約4.7倍の資産を保有していることが確認できます。

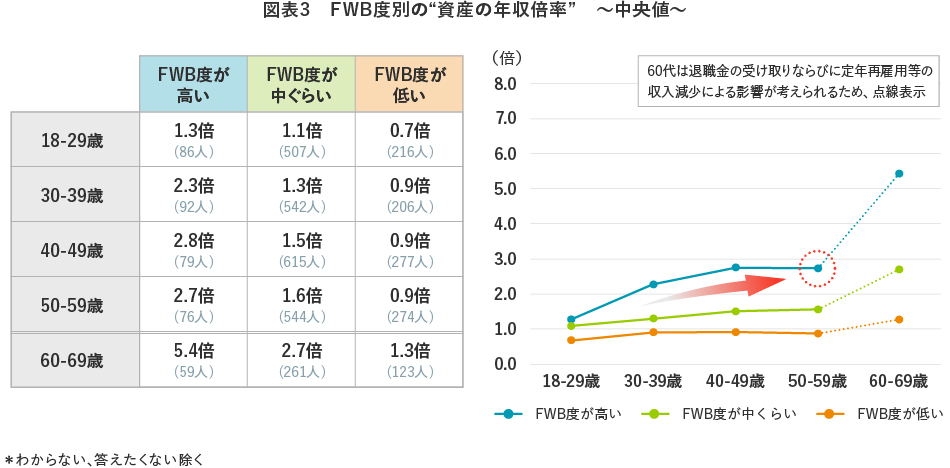

平均値は、一定の高水準者(資産家など)による影響が考えられるため、「中央値」も算出しています(図表3)。

こちらも同様に、FWB度が高い人は50代に向けて資産所得倍率が上がり、50代に向けて年収の約3倍の資産を保有しています。

一方で、FWB度が低い層は50代までのどの年代でも、“資産の年収倍率”が1倍割れ、つまり金融資産が年収額よりも低い状態のままであることが分かりました。

2. まとめ

「家計資産」としては、金融資産だけでなく自宅などの不動産もありますし、世帯構成(単身、二人以上世帯など)も金融資産の形成局面においては変数要因となりますが、本レポートにおいては、「勤務者」に注目し、「FWB度が高い人は50代に向けて、自身の収入の3~5倍程度の金融資産を準備している」ことを示唆しました。

自身が思い描く将来の生活イメージは一人ひとり異なりますが、大きなライフイベントに備えるには、計画的な資金準備が求められます。一般的には、現在の「収入」や「資産状況」によって生活水準がある程度規定されるため、例えば収入が多い人は、生活水準も高くなりやすいため、「思い描く将来の生活」を実現するには、それに見合う水準の資金準備が必要といえます。

一人ひとりが自分らしい「ライフプラン・マネープラン」を立てたうえで、それを実現するための「計画的な資産形成」に取り組むことが重要と思われます。

ミライ研「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)より

「働く人のファイナンシャル・ウェルビーイング 向上のカギは“資産の年収倍率”」を公表しています。本レポートにおいて、「ファイナンシャル・ウェルビーイング度」の定義を含む調査全編をご覧いただけます。