【第171回】職場のファイナンシャル・ウェルビーイングを考える

職場における金融教育、「提供者」と「受講者」の間で起こる“ミスマッチ”とは?

2025.01.08

今回は「職場におけるファイナンシャル・ウェルビーイング(FWB)」について考えてみます。

日本の労働力人口は約6,900万人(総務省統計局 2023年)、雇用者数は約6,000万人であることから、単純計算をすれば、労働人口のおおよそ9割は「給与をもらって生活している人」といえます。では、この給与をもらう場所、つまり「職場」において家計のウェルビーイング(FWB)を高めることはできるのでしょうか。

従業員のFWB向上を支援する会社の制度とは?

職場において従業員の資産形成をサポートする仕組みの代表例は、企業型確定拠出年金(DC)制度です。企業型DC制度を導入している企業は着実に増えており、2024年3月末時点で5万2千社を超え、加入者も830万人を超えています。

この企業型DCは、将来受け取るDCの資産を従業員自身が運用する制度です。このため、企業型DC制度を導入している企業では、法令上、従業員に向けて必要かつ適切ないわゆる「投資教育」を実施することが「事業主の責務」とされています(確定拠出年金法第22条)。

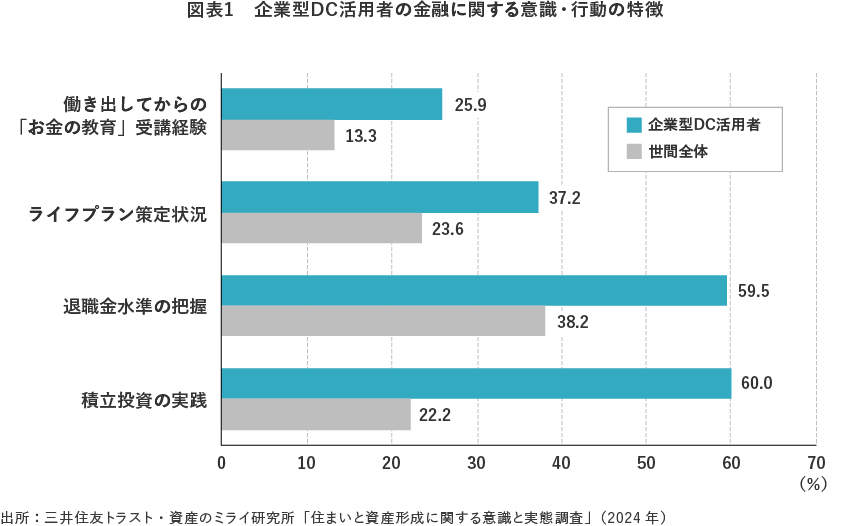

【図表1】は、ミライ研が1万人規模で実施した「住まいと資産形成に関する意識と実態調査」において、「DCを活用している」と答えた767人と回答者全体を比較したものです。これを見ると、DCを活用している人の方が、社会人になってから「金融教育を受けた」という割合が高く、自身の「ライフプラン策定」も進んでいます。また、「自分の退職金額の把握」にもつながっていますし、世間平均の約3倍の方が「積立投資を実践している」と回答しています。これらのデータから、企業型DCがDC加入者の「金融リテラシー向上」と「資産形成の実践」を促進していることが確認できます。

金融教育の「提供者」と「受講者」の間で起こる“ミスマッチ”とは?

企業が従業員の“本質的なFWBの向上”を目指すには、相対的に「金融リテラシーが十分でない人」に対する取り組みを進める必要があります。ただし、ここには支援の提供者(企業)が踏まえておきたい留意点があります。それは、「提供側と受け手側の“ミスマッチ”」が起こるリスクです。

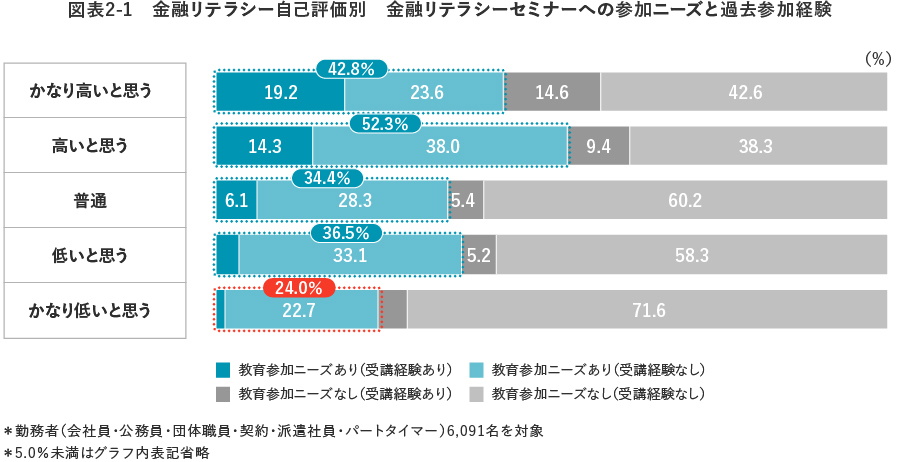

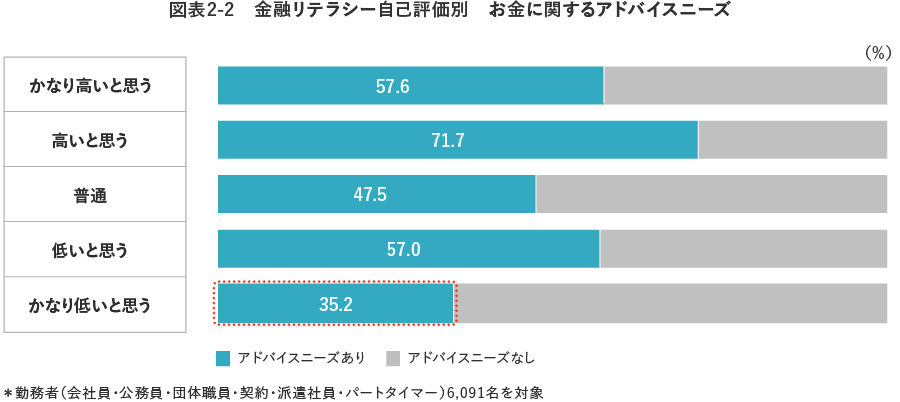

【図表2-1】は、ミライ研の調査において、回答者自身の「金融リテラシー度の自己評価」と、「金融教育に関するニーズ」をクロス分析したものです。「自分は金融リテラシーが高い」と自認している人と、「低い」と感じている人を比較すると、「かなり低い」人における金融リテラシーセミナーの受講ニーズが一番小さいことが確認できました。また、お金に関するアドバイスニーズに関しても、金融リテラシーが「かなり低い人」のアドバイスニーズが一番小さいという結果となりました【図表2-2】。

一般的には、金融リテラシーが低いと自認している人であればあるほど、足りないことを認識しているため、金融リテラシーについて情報を自ら求めたり、お金に関してのアドバイスを第三者に求めたりするのではないか、と想像しますが、上記の結果からは「金融リテラシーが低いと思っている人ほど、金融リテラシーを求めない、第三者にお金に関するアドバイスも求めない」という傾向があるということです。

出所:三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2024年)

この傾向が、企業が従業員のFWBの向上支援策を講じる際に大きな“ミスマッチ”を犯してしまうリスクを示唆しています。

具体的には、企業が従業員に向けた金融教育を実施すると、金融リテラシーの高い層の参加は期待できる一方で、本来「是非受講してほしい」と企業側が願っている金融リテラシーが低い層は、そもそものニーズが低いことから参加率が低くなり、本当に金融教育を届けるべき従業員にリーチできないという“ミスマッチ”が生じる可能性があるということです。

また、教育内容の観点では、低リテラシー層の「金融リテラシーの底上げ」を図る狙いで、「初めの一歩」的なプログラムを提供しても、参加した高リテラシー層にとっては、「こんな初歩的なことは十分に理解している」とレベル感の“ミスマッチ”が生じて、今後の金融教育への参加の妨げになるおそれもあります。

金融教育の「提供者」が心がけるべきこと

昨今、金融に関しての情報が氾濫しており、一方で投資詐欺や金融トラブルは増加傾向にあります。こういった潮流においては、「自分で金融情報を取得し行動に移せる人」と「そうではない人」のギャップはますます拡大していくものと考えられます。

「職場」という心理的にも安心できるエリアにおいて、健全かつ正確な「金融リテラシー」を学べる機会や「お金のアドバイス」が受けられ、かつ従業員が気軽にそれらを利用できる環境を整えれば、従業員のFWB向上に大きく寄与するものと考えています。

ただし、任意参加による“この指止まれ”型の金融教育を提供するだけでは、真に教育提供側が「教育を受けてほしい」と思っている従業員にリーチできるとはいえないかもしれません。

各従業員の金融リテラシー度や家計のコンディションが様々であることを考慮のうえ、「受講してほしい従業員」に効果的に教育の機会・内容が行き届くようなプログラムの策定・実施が一層重要になってくるものと考えられます。