【第167回】負債多めの令和の若者、さてどうする資産形成?

「奨学金」が若者の負債増加のサブ要因に

2024.12.04

前回、前々回でみたように、若者の負債増加の主因が「住宅ローン」の残高増加であることは間違いありませんが、「奨学金」も少なからず影響していそうです。

今回は、奨学金のうち、若者の負債増加につながる「貸与型」の実態をみてみたいと思います。

人数、金額ともに増加する貸与型奨学金の利用

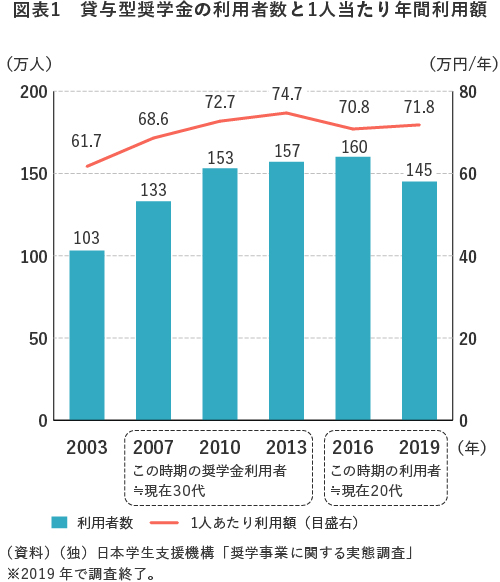

(独)日本学生支援機構の調査によると、貸与型奨学金の利用者数は、2003年の103万人から16年には160万人まで増加、19年には145万人となっています。1人当たりの利用額(貸与額)も、03年には平均で1年間に61.7万円でしたが、10年以降は年間70万円を超えています(図表1)。

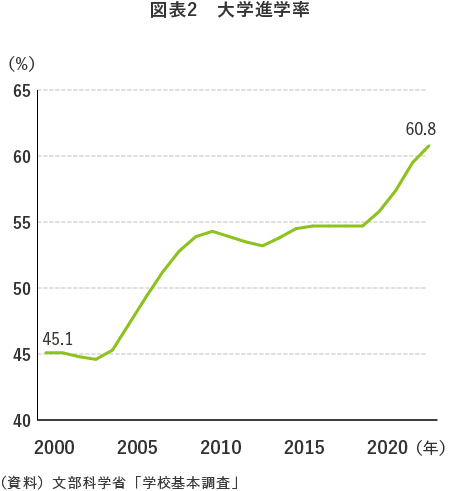

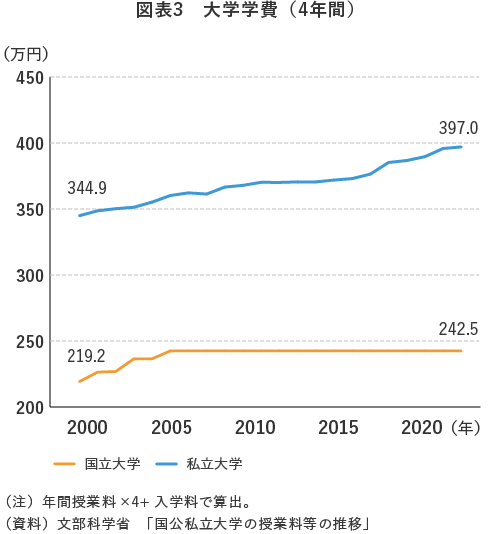

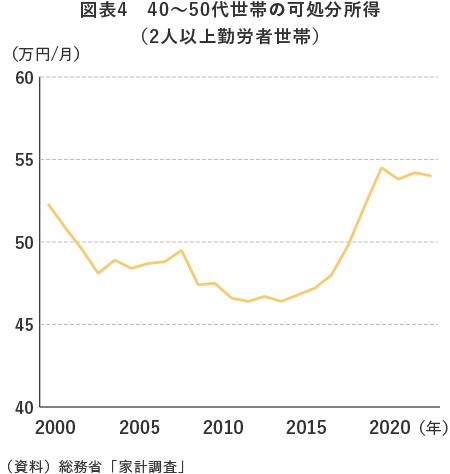

大学進学率がこの20年余りで45.1%→60.8%へと高まり(図表2)、4年間の学費も、国立大で219万円→243万円、私立大では345万円→397万円と上昇する中で(図表3)、親の所得は2015年前後まで下落傾向が続いていた(図表4)ことを考えれば、奨学金の利用増加にもうなづけます。

新社会人の半数が「奨学金の返済負担あり」

奨学金の返済負担を抱えて社会人となる人の数は、2003年時点では26万人でしたが、10年以降は40万人前後で推移しています。新社会人(新卒就職者)全体に占める比率は、03年の4割からピーク時10年には6割超に。その後はやや低下していますが、2019年でも5割弱います(図表5)。

住宅ローンを利用する/しない以前の段階で、「奨学金」という借金を背負って社会人となる人が約半数に上るということです。社会人になったのをきっかけに資産形成を始める人も少なくないかと思いますが、「ゼロから」ではなく「マイナスから」のスタートとなる人が約半数いるというのは、なかなか厳しい現実ですね。

奨学金の返済は、ほとんどの場合は複数年にわたるため 1 、奨学金返済負担のある若年層の数は累積で増加していくことになります。

個々の利用者(借入者)の奨学金残高は返済するにつれ減っていくとはいえ、奨学金返済中の人の累積増加は、若年層全体の負債残高の増加、返済負担増大につながっていると推測されます。

ただ、ちょっと明るい話題もあります。自社の社員の奨学金返済を肩代わりする企業が増加しているのです。

2021年に、企業が日本学生支援機構に直接返済する「奨学金返還支援(代理返還)制度」ができたのを契機に増え始め、足下では2,500社を超えたとか(日本学生支援機構の制度利用企業のみ。他団体の奨学金を肩代わりする企業を含めれば更に多くなります)。

奨学金返済の肩代わりは、企業側にとっても、優秀な人材の獲得・定着につながるだけでなく、節税効果のメリットもあるとのことなので、導入企業が更に広がり、若年層の負債返済負担軽減に一役買ってほしいです。

1(独)日本学生支援機構の奨学金の場合、返済期間は最長で20年。同機構の「返還のてびき(令和5年度版)」には下記のような返還例が掲載されています。

例:貸与総額 216万円で定額返還方式・月賦返還の場合‥‥216万円÷15万円(※)=14.4年→14年×12=168ヶ月

※貸与総額により割賦金の基礎額が定められており、216万円の場合は15万円/年