【第166回】負債多めの令和の若者、さてどうする資産形成?

若者の住宅ローン残高はなぜ増えた?

2024.11.27

今回は、若年層の負債増加の主因といえる住宅ローン残高の増加がなぜ起きたのかを探ります。

背景は大きく3つあります。

背景1:住宅価格の高騰

若年層の住宅ローン残高急増の背景、一つめは、住宅価格そのものの高騰です。

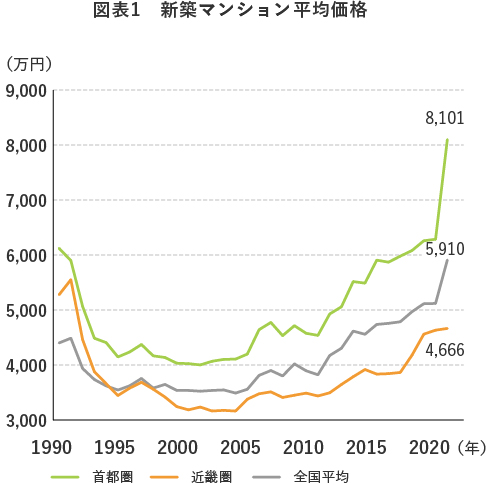

マンション価格は2013年以降概ね上昇トレンドにあり、首都圏では14年、全国平均でも21年に5,000万円を超えました(図表1)。特に、近年の首都圏マンション価格の上昇には目を見張るものがあります。21年には不動産バブル期の価格を上回り、あれよあれよという間に23年には8,000万円台に乗せました。

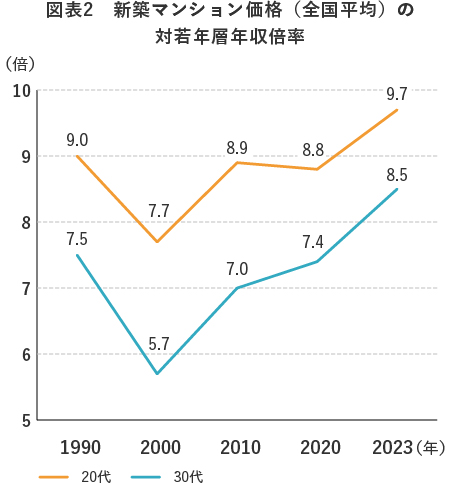

この間、20代、30代世帯の年収も増えましたが、住宅価格の上昇には追い付かず、新築マンション価格(全国平均)の対年収倍率は、2000年には20代で7.7倍、30代で5.7倍だったのが23年にはそれぞれ9.7倍、8.5倍へと上昇、不動産バブル期にあたる1990年時点の倍率をも超えています(図表2)。

(資料)(株)不動産経済研究所「全国マンション市場50年史」、「全国 新築分譲マンション市場動向 2023年」

背景2:若者の持ち家率の高まり

二つめは、若年層2人以上世帯の持ち家率(住宅保有率)の高まりです。

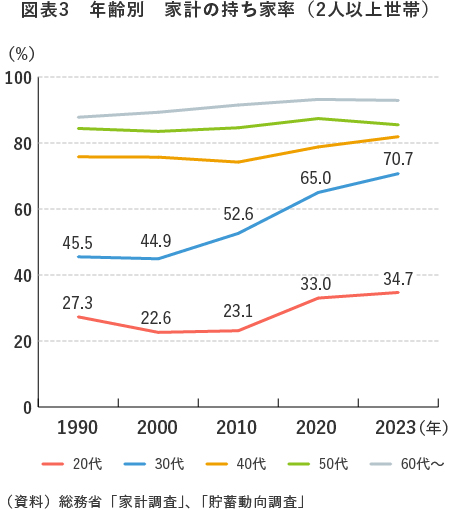

40代以上の世帯の持ち家率はこの30年ほぼ横ばいであるのに対し、若年層の持ち家率は大きく上昇しています。2000年時点では20代で22.6%、30代では44.9%でしたが、23年にはそれぞれ34.7%、70.7%と約2倍に。20代2人以上世帯の1/3強、30代2人以上世帯の7割が自宅を所有するようになっています(図表3)。

図表1、2に示したとおり、住宅価格、対年収倍率ともに上昇しているにも関わらず、若いうちから住宅を取得する傾向が強まったのは、低金利やローン手数料の低下、住宅ローン減税など「借りやすい環境」に後押しされた部分もあるでしょう。

背景3:若者の住宅ローンの「借り方」に変化

若年層の住宅ローン残高急増の背景の三つめは、若年層の住宅ローンの「借り方」の変化です。

30代以下の時に住宅ローンを利用して住宅を購入した世帯の「頭金比率」と「借入額」を、現在の年齢別に比較すると、頭金比率はより低く、借入額は大きくなっています。

住宅購入資金は、従来は「頭金が1~3割で残りが住宅ローン」が主流でしたが、頭金比率が徐々に低下し、「ゼロ(頭金なし)」も珍しくなくなりました。

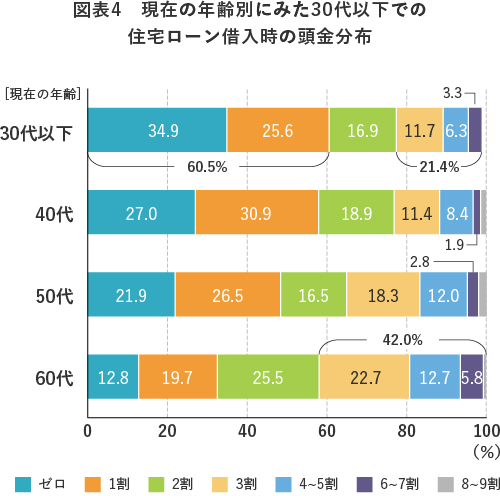

住宅ローン借り入れ時の頭金分布を見ると、現在30代以下の世帯では「頭金ゼロ」が35%、「1割」を合わせると全体の6割を超え(60.5%)、頭金を「3割以上」準備して住宅を購入した世帯は2割強(21.4%)にとどまります。一方、現在60代の世帯が30代以下で借り入れた際には、「頭金ゼロ」は13%に留まり、「3割以上」が4割強(42.0%)を占めていました。若い世代ほど頭金の比率は低くなり、住宅を購入する際のローン依存度が高まっていることが明らかです(図表4)。

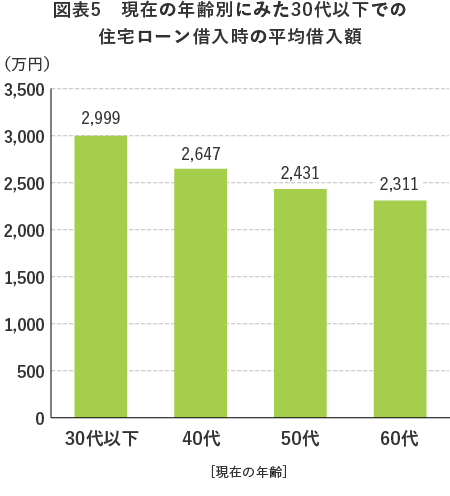

住宅価格の上昇や頭金比率の低下に、相対的に借入額が大きい「ペアローン」の利用増加も重なって、30代以下での住宅ローン借入時の平均借入額も増加しています。現在30代以下の世帯では2,999万円で、現在40代の世帯が30代以下の時に借り入れた額より約350万円、現在60代の世帯の30代以下時点での借入額より約700万円も多くなっています(図表5)。

(注1) 単独ローン、ペアローン合計。

(注2) 頭金比率の合計は、端数処理の関係で100%にならない場合がある。

(資料)図表4、図表5とも三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2024年)

次回は、若年層の負債増加のサブ要因と考えられる「奨学金」の実態をみてみます。