【第155回】「金利がある世界」はくる?こない?より③

住宅ローン金利の上昇に対処するには?

2024.09.04

「検討する人」は、よりセミナーやアドバイスを求めている

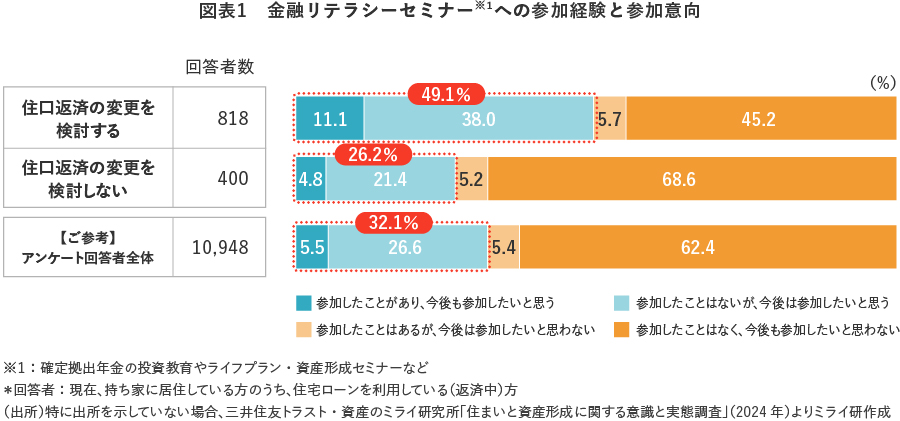

まず、金融リテラシーセミナーへの参加意向について確認をしたところ、住宅ローン金利が上昇したら返済について何らかの変更を「検討する人」では、セミナーへ今後、参加したいと思っているのが49.1%、反対に「検討しない人」では26.2%と、およそ2倍の差がありました【図表1】。

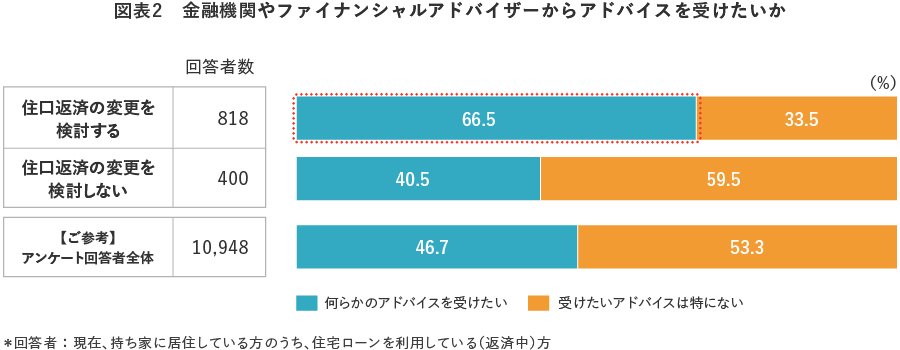

次に、金融機関やファイナンシャルアドバイザーからのアドバイスを受けたいかどうかについて確認をしたところ、こちらも「検討する人」のうち受けたいと思っている人は66.5%と半数を超える一方で、「検討しない人」では40.5%にとどまりました【図表2】。

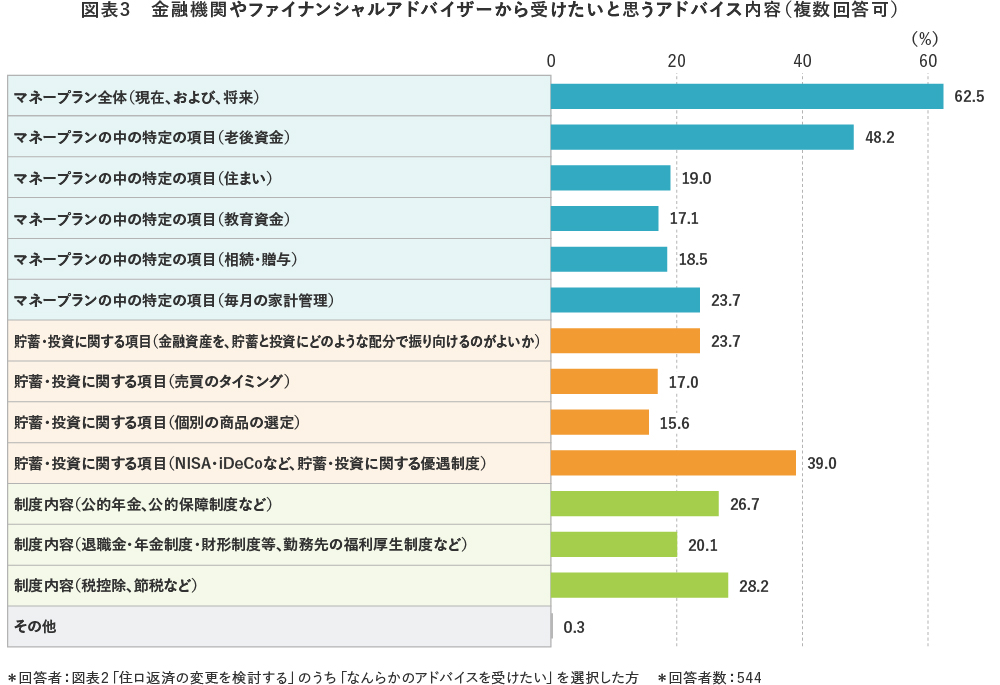

では、「検討する人」が受けたいと思っているアドバイスは具体的にどういった内容でしょうか。その点について確認したのが【図表3】です。

最も多かったのは、「マネープラン全体(現在、および、将来)」で62.5%、次いで「マネープランの中の老後資金」が48.2%、「NISA・iDeCoなど、貯蓄・投資に関する優遇制度」が39.0%という結果でした。

住宅ローンは一般的には高額・長期の借入れですので、今後、もし住宅ローン金利が上昇すれば、その影響も大きく、長期に渡ります。その対応を考えるにあたっては、一時的には「一部繰上返済」も有効かもしれません。しかし、自身のライフプラン・マネープランを振り返り、住宅ローンをどのように位置付けるべきかについて、外部の知見も活用しながら検討いただくことが欠かせません。

ここまでのコラムの内容に加えて、より多くのデータをまとめたミライ研のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2024年)より

「金利がある世界」はくる?こない?-住宅ローン金利が上昇したとき、あなたならどうする?-

をミライレポートに掲載しています。是非、ご覧ください。