【第146回】「ファイナンシャル ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)より

年収に関わらず、「ファイナンシャル・ウェルビーイング度」が高い人が行っている「4つのステップ」とは?

2024.06.19

前回のコラムは、「年収が高くてもファイナンシャル・ウェルビーイング(FWB)度が低い人」の家計に対する“意識面”を中心にみてきました。今回は、同様に家計の“行動面”についてみていきたいと思います。

資産形成への取り組み状況

FWB度の差は家計に対する意識だけでなく、行動面でも表れています。

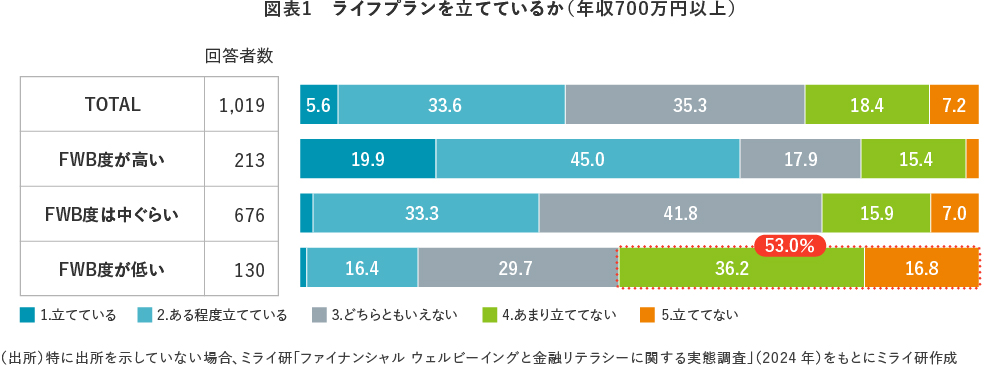

まずは、「ライフプランを立てているかどうか」をみていきます。FWB度が低い人は、「ライフプランを立てていない」人が多い結果となりました。「立てていない」「あまり立てていない」と回答した人の割合は合計で53.0%と半数を超える結果となりました【図表1】。

次に、資産形成への取り組み状況を見ていきます。

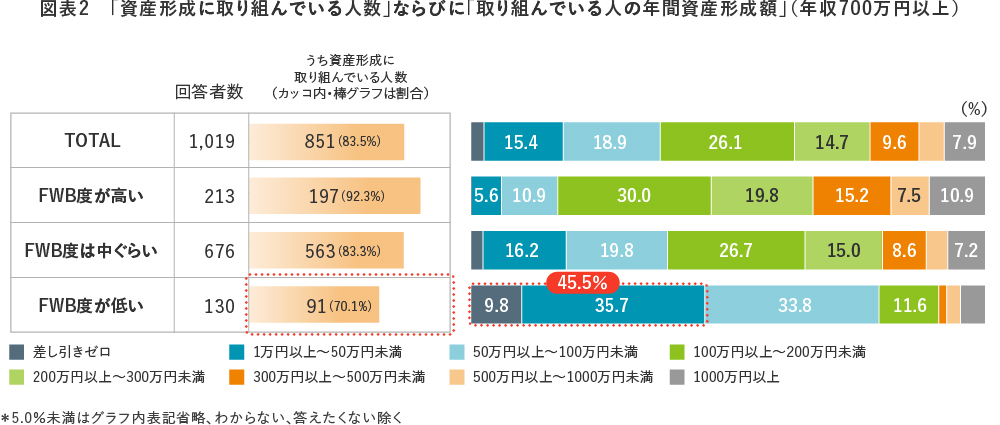

FWB度が低い130名のうち、資産形成に取り組んでいるのは91名(全体の70.1%)と、全体平均の83.5%よりも低く、資産形成に取り組んでいる人の年間資産形成額は、「年間50万円未満」の回答が45.5%となっており、金額面でも全体平均より低い結果となりました【図表2】。

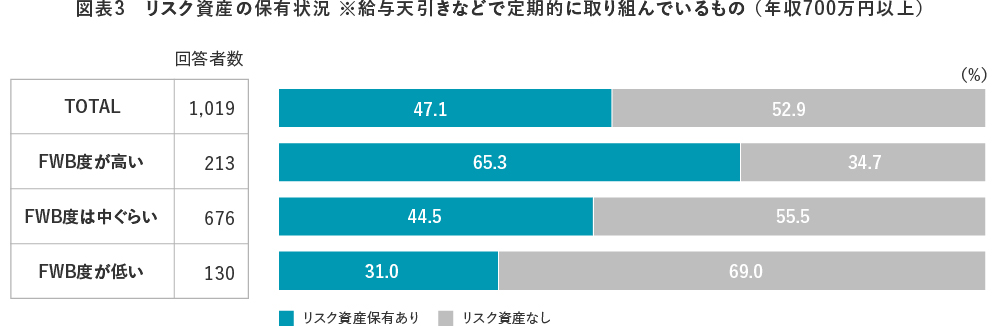

また、資産形成の取り組み方にも目を向けると、FWB度が低い人は、定期的な資産形成の取り組みの中でリスク資産を保有していない割合が多いことも分かります【図表3】。

ファイナンシャル・ウェルビーイング実現には4つのステップが必要?

これら家計行動に関する結果は、他のどの年収帯でも似たような傾向となりました。

前回のコラムも踏まえると、所得に関わらず、「経済的に良い状態である」と感じるには、自ら金融リテラシーを学んだうえで(①学ぶ)、自分ごととして自らの家計収支把握や将来設計を行い(②把握)、また適宜、信頼できる専門家などに悩みや疑問をぶつけ解消しながら(③相談)、家計管理や資産形成などに取り組む(④行動)というステップが必要だといえそうです【図表4】。

ご自身のファイナンシャル・ウェルビーイングを向上させたい方は、ぜひこの4つのステップを実践してみてはいかがでしょうか。

「ファイナンシャル ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)より

「年収が高くてもファイナンシャル・ウェルビーイング度が低い人はどんな人?年収が低くてもファイナンシャル・ウェルビーイング度が高い人はどんな人?」を公表しています。本レポートにおいて、「ファイナンシャル・ウェルビーイング度」の定義や、各年収帯における家計に対する意識や行動の調査全編をご覧いただけます。