【第145回】「ファイナンシャル ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)より

同じ年収帯でもファイナンシャル・ウェルビーイング(FWB)度が高い人/低い人はどんな人?

2024.06.12

前回のコラムでは、「一定以上の収入を得る」だけでは、“ファイナンシャル・ウェルビーイング”を感じていない人が一定数いることがわかりました。

そこで、ミライ研では「年収が高くてもファイナンシャル・ウェルビーイング(FWB)度が低い人」はどのような家計に対する意識を持ち、どのような家計行動をとっているのか調査しました。すると、様々な家計に対する意識や行動の違いが、FWB度に関係しそうだということが分かりました。

今回のコラムでは、特に家計に対する意識の違いを中心に、その一部をご紹介します。

1. お金に関する“学び”の機会

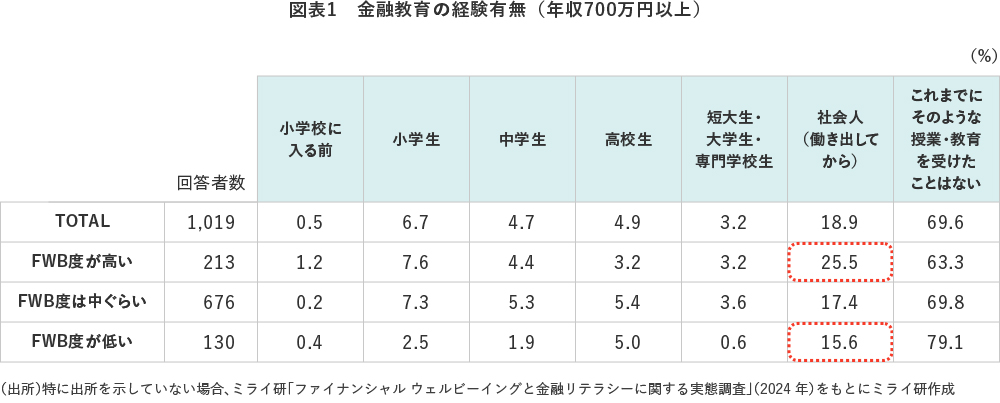

年収700万円以上の区分で金融教育の受講経験を比べると、【図表1】の右端列のとおり、FWB度の低い人は、高い人に比べて「これまでにそのような授業・教育を受けたことはない」との回答割合が多くなっています。特に、赤枠のとおり社会人(働き出してから)の金融教育受講経験の差が9.9ポイントと一番大きな差になっていることがわかります。

2. 家計の“把握”状況

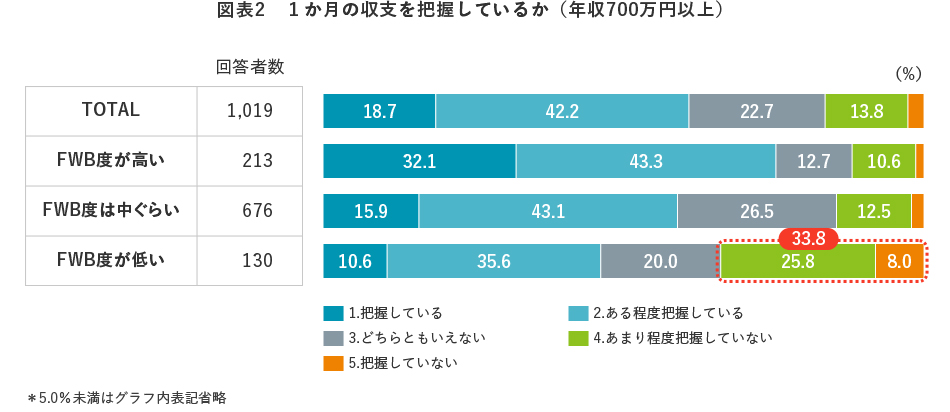

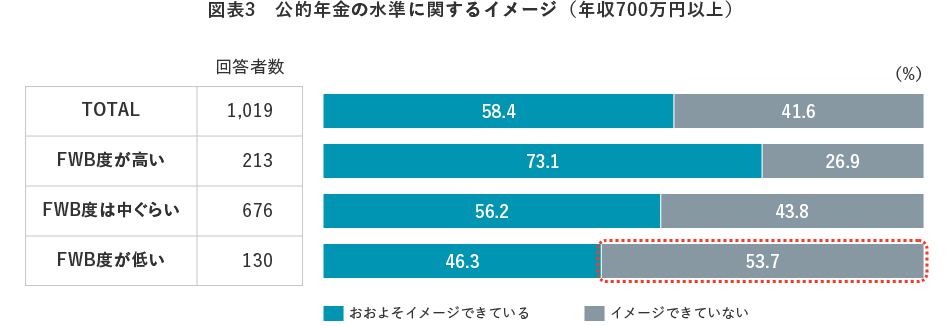

また、同じ年収700万円以上のなかでも、FWB度が低い人は、【図表2】のとおり、1か月の収支を把握していない割合が33.8%と、顕著に多くなっています。さらに、全年代におけるお金の不安要因のトップである「老後資金」に関係する公的年金の水準に関しても、相対的に「イメージできていない」人の割合が高くなっています【図表3】。

3. 外部知見の活用状況

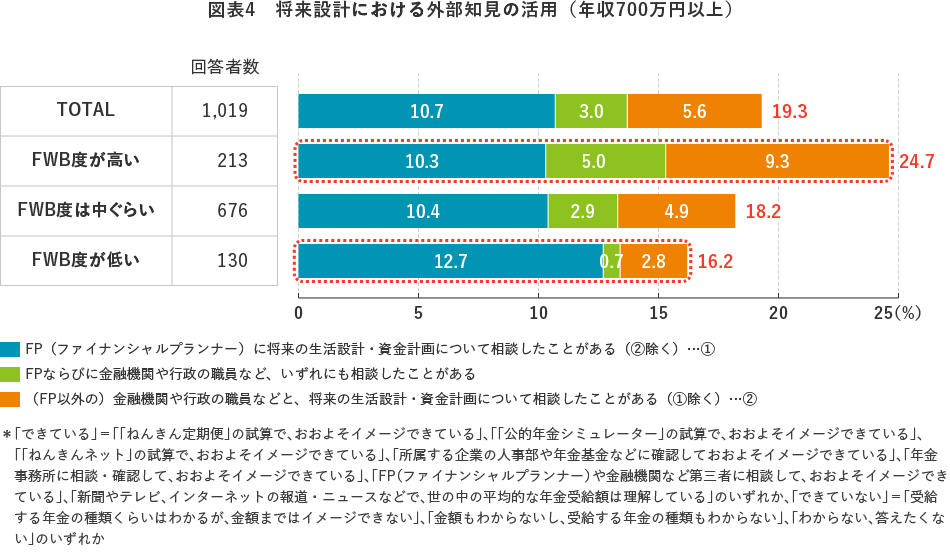

自分で考えるだけでなく、適宜外部の知見を借りているかどうかも調べました。すると、【図表4】のとおり、FWB度が低い人は、専門家などに相談をしながら将来設計をしている割合が相対的に低く、16.2%にとどまっていることがわかります。

本コラムでは年収700万円以上の区分を例に挙げましたが、他の年収区分でも同様の傾向が見られました。

今回は、「年収が高くてもファイナンシャル・ウェルビーイング(FWB)度が低い人」の家計に対する“意識面”を中心にみてきました。次回は、同様に家計の“行動面”についてみていきたいと思います。

「ファイナンシャル ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)より

「年収が高くてもファイナンシャル・ウェルビーイング度が低い人はどんな人?年収が低くてもファイナンシャル・ウェルビーイング度が高い人はどんな人?」を公表しています。本レポートにおいて、「ファイナンシャル・ウェルビーイング度」の定義や、各年収帯における家計に対する意識や行動の調査全編をご覧いただけます。