【第134回】初めての住まい購入時に考えてみるポイントとは?

気になる住宅ローンの金利選び

2024.03.27

今回のコラムでは、前回に引き続き住宅購入の際に考えておきたいポイントのうち、住宅ローンの金利タイプについてお伝えします。それぞれのタイプには特徴がありますので、調査データなども踏まえて中身を見てみましょう。

住宅ローン金利にはどんなタイプがある?

住宅ローンの金利タイプとしては主に、市場金利に応じて借入金利が変動する「変動金利」、設定した期間、金利が固定される「固定金利」の2種類があります。それぞれの特徴を見てみましょう。

<変動金利>

市場金利の動向によって適用される金利が、通常半年ごとに見直される金利タイプです。基準金利(店頭表示金利とも呼ばれる)は一般的に、「短期プライムレート」※1に一定幅を上乗せして設定されます。基準金利から優遇幅を差し引いたものが実際の借入金利となり、優遇幅は返済期間中、変わりません。固定金利と比較して、現在は金利水準が低く返済額を抑えることができる特徴がありますが、基準金利が変動すると毎月の返済額も変わる点には留意が必要です。

※1 短期プライムレートとは、金融機関が優良企業向けの短期貸出(1年未満の期間の貸出)に適用する最優遇金利を指します。一部の金融機関では、短期プライムレートではなく市場環境・他社動向などを踏まえ、独自の基準金利を設定しています。

<固定金利>

契約時に定めた期間(全期間もしくは一定期間)は、借入金利が固定される金利タイプです。一般的には、金融市場からの調達金利をベースとして、各金融機関で金利を上乗せして基準金利を設定しています。固定する期間が長くなるほど基準金利が高くなる傾向がありますが、固定期間中はローン返済額が変わらないため、返済計画が立てやすくなるといった特徴があります。固定期間が終了するタイミングでは、再度金利タイプを選択する必要があることには留意が必要です。

また、変動・固定の金利タイプを組み合わせた借入れ方法もあります。例えば、総額4,000万円の借入に対して、2,000万円を固定金利よりも金利の低い変動金利、残りの2,000万円を返済額の見通しが立てやすい固定金利、といった様に将来の金利に対するお考えや、ご自身の返済計画に合わせて設定することが可能です。一方で、住宅ローンの契約本数が増加した分、ケースによっては借入時の手数料や不動産登記費用が追加でかかることには留意が必要です。

変動金利が主流?住宅ローン金利の選択割合は?

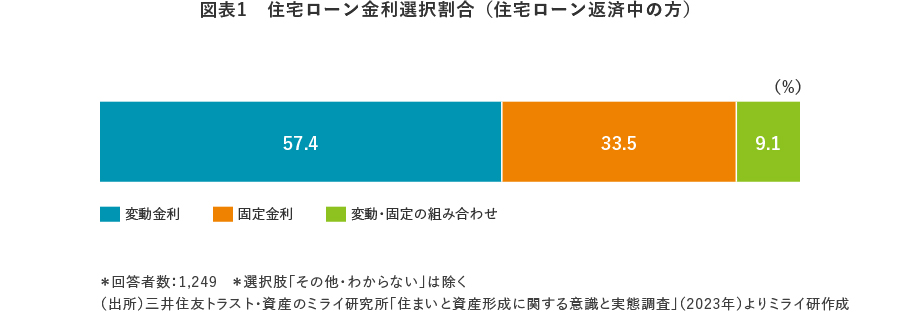

それぞれの金利タイプの選択状況を、ミライ研の調査結果で見てみましょう。結果を見ると変動金利を選択された方が全体の57.4%と最も多く、固定金利は33.5%、変動・固定の組み合わせは9.1%になりました【図表1】。これまでは歴史的な低金利を背景に、返済額を抑えることのできる変動金利を選択されている方が、現状では半数以上を占めています。

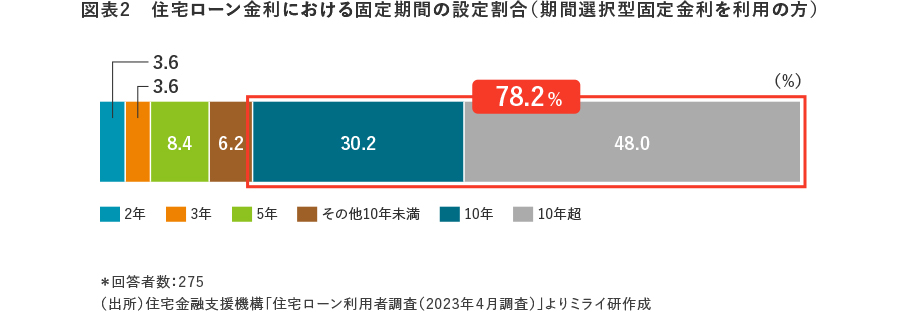

ちなみに選択されている固定金利のうち、固定期間を選択されている方については、どれくらいの期間を固定する方が多いのかを見てみましょう。住宅支援機構の住宅ローン利用者調査(2023年4月調査)によると、「10年」:30.2%、「10年超」:48.0%と、10年以上の期間を選択される方が全体の約8割になりました【図表2】。固定金利を選択される方は、長期的な固定期間を設定される方が多い傾向にあることがわかります。

薬にも毒にも?5年ルール・125%ルールとは?

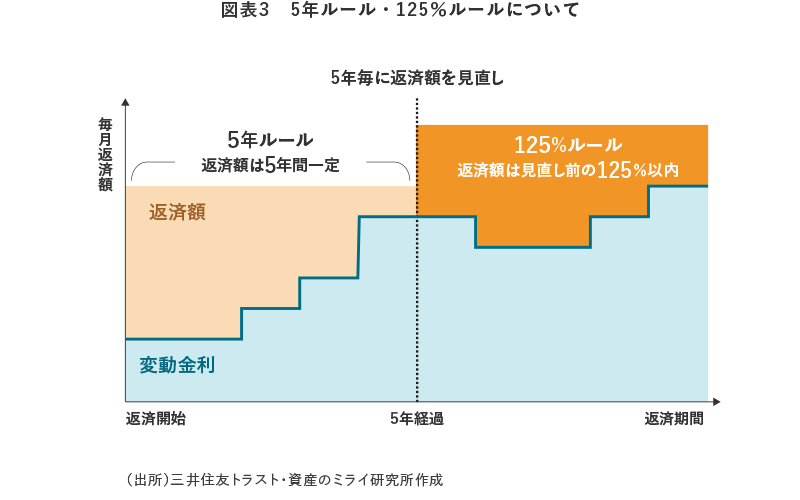

変動金利における「5年ルール・125%ルール」※2についても押さえておきましょう。5年ルールとは、変動金利で返済(元利均等返済)している期間中に金利が上昇したとしても、5年間は返済額が一定となる仕組みです。また、125%ルールとは、5年経過時に返済額の見直しが行われる場合、返済額が増加する場合であっても、これまでの返済額の125%を上限として見直される仕組みです【図表3】。

※2 採用していない金融機関もありますので、詳細は各金融機関にご確認ください。

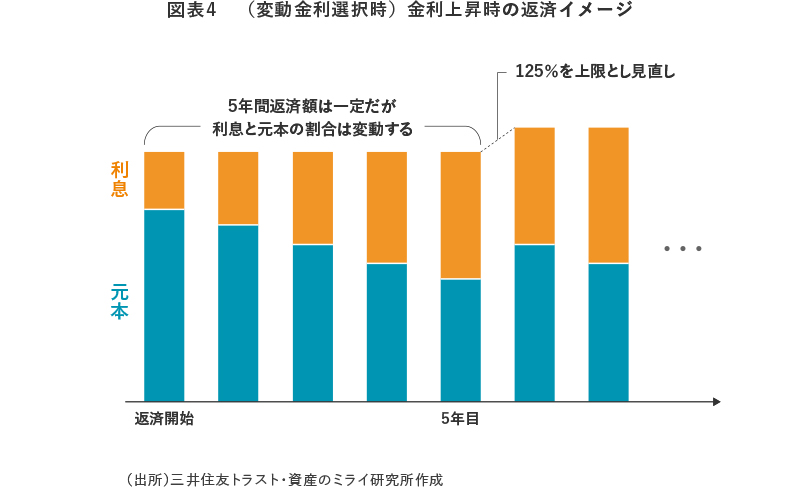

どちらも返済開始時点からの金利上昇に伴う、家計の負担増を抑えるという面では、非常に助けになるルールですが、注意点についても認識しておきましょう。

このルールによる返済額の抑制は、「元本と利息の割合」で調整される仕組みとなっています。本来、金利が上昇すると利息の支払いが増え、返済額が増加しますが、返済額のうち利息支払い部分の割合を高めることで全体の返済額を抑えることになるため、当初計画していた元本の返済ペースが遅くなってしまいます。家計への負担を抑制する点では助けになる反面、こういった注意点があることも覚えておきましょう。

一般的に住宅購入は、人生でそう何度も経験することのない大きなイベントかと思われます。しかし、住宅を購入したらそこで終了、というわけではなくローン返済はむしろ購入時点から開始されます。自動車教習所では「だろう運転ではなく、かもしれない運転を心がけましょう」と教わるかと思いますが、住宅購入についても同じく、「大丈夫だろう」ではなく「大丈夫ではないかもしれない」を念頭に置き、検討されると良いかと思います。

前回のコラムから資金計画、住宅ローン金利と、住宅購入において考えておきたいポイントについて解説させていただきましたが、これらのコラムが皆さまの住まい選びに、少しでも参考になれば幸いです。