【第130回】「健全な借入」をライフプランに位置付ける③

「住宅ローン」の借り方によって生じる差は?-返済比率編-

2023.11.15

前回のコラムに引き続き、「住宅ローン」を自身のライフプランとそれに対応したマネープランの中でのどのように位置付けていくかについて、今回は「返済比率」に着目して考えてみました。

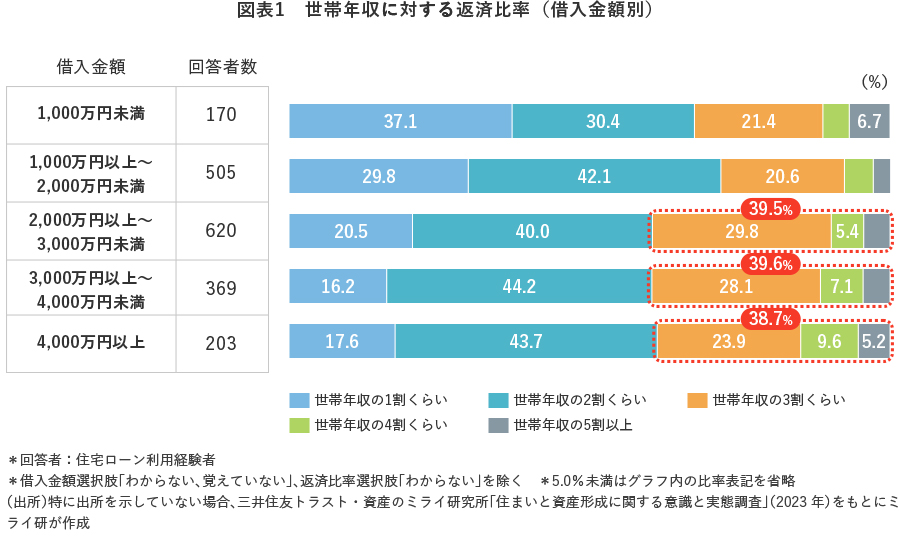

借入金額2,000万円以上で、5人に2人は返済比率3割以上

返済比率とは、年収に占めるローン年間返済額の割合です。返済比率(%)=年間ローン返済額÷年収×100で算出することができますので、例えば、年収400万円の方が年間80万円ローン返済をしているケースだと、返済比率は20%=2割となります。つまり、年収に対して年間返済額が多くなるほど、返済比率が高くなります。

この返済比率を借入金額別に確認したところ、借入金額2,000万円以上になると返済比率3割以上の割合が増加しており、借入金額2,000万円~3,000万円未満で39.5%、3,000万円~4,000万円未満で39.6%、4,000万円以上で38.7%となっています【図表1】。

物件価格の高騰もあり、理想の住まいを手に入れるために返済比率の観点からみると少し背伸びをして購入(借入れ)を行っていることが伺えます。

返済比率3割は、負担感や資産形成両立との分岐点?

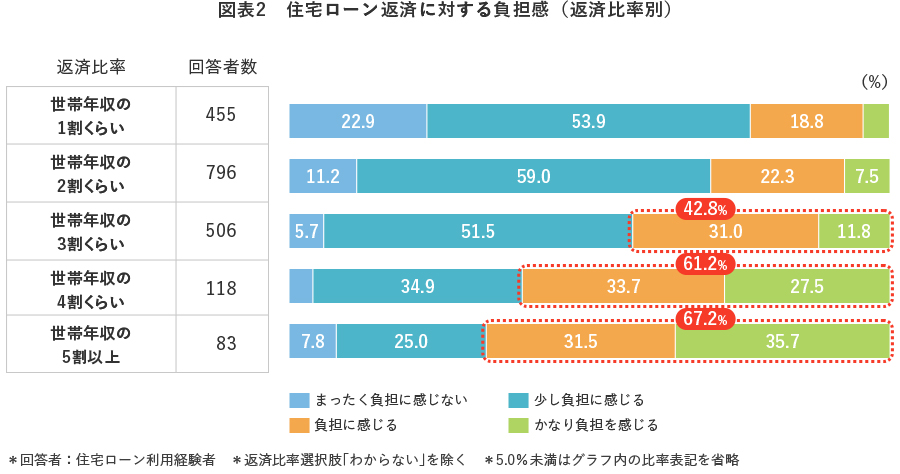

では、理想の住まいを手に入れた後はどうでしょうか。意識面と行動面で見てみたいと思います。

まず意識面として、返済に対する負担感についてお伺いしたのが【図表2】です。「負担に感じる」「かなり負担に感じる」と回答された方は、返済比率が高まるほど多くなっており、返済比率4割では半数超(61.2%)となっています。

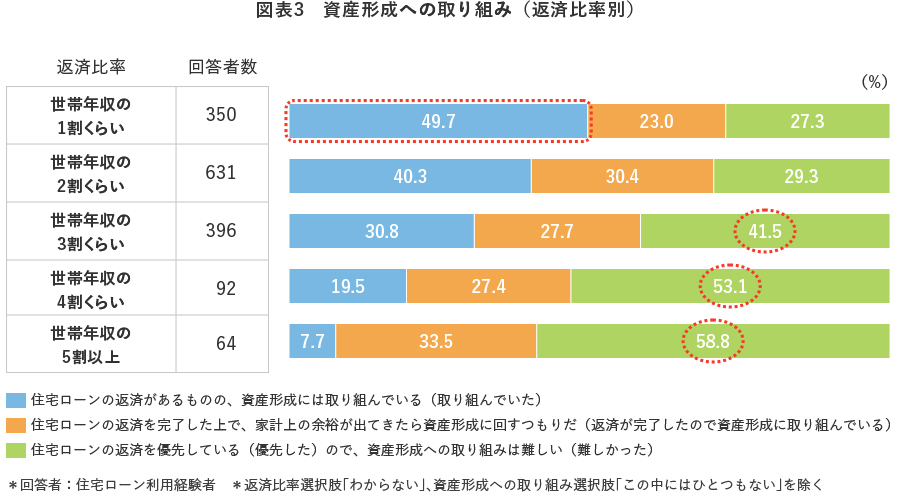

次に行動面としてはどうでしょうか。住宅ローン返済中の資産形成状況についてお伺いしたところ、【図表3】の結果となりました。

返済比率1割では「住宅ローンの返済があるものの、資産形成には取り組んでいる(取り組んでいた)」と回答された方が49.7%と約半数となり、ローン返済と資産形成の両立ができている方が比較的多いことが分かりました。

また、返済比率が高くなるほど「ローン返済と資産形成の両立派」が減少しています。返済比率3割を境に「住宅ローンの返済があるものの、資産形成には取り組んでいる(取り組んでいた)」と「住宅ローンの返済を優先している(優先した)ので、資産形成への取り組みは難しい(難しかった)」の回答の多寡が逆転し、返済比率4割を超えると「住宅ローンの返済を優先している(優先した)ので、資産形成への取り組みは難しい(難しかった)」の回答が半数を超えました。

しかし、そもそも、手元に余裕資金ができた際に「資産形成に充てるべきなのか」「繰上返済に充てるべきなのか」は悩ましいポイントかと思われます。次回コラムでは、その点についてお伝えしたいと思います。