【第125回】令和の資産形成事情①

~「老後資金への不安」の原因は「大切な数字」の認識不足?~

2023.10.11

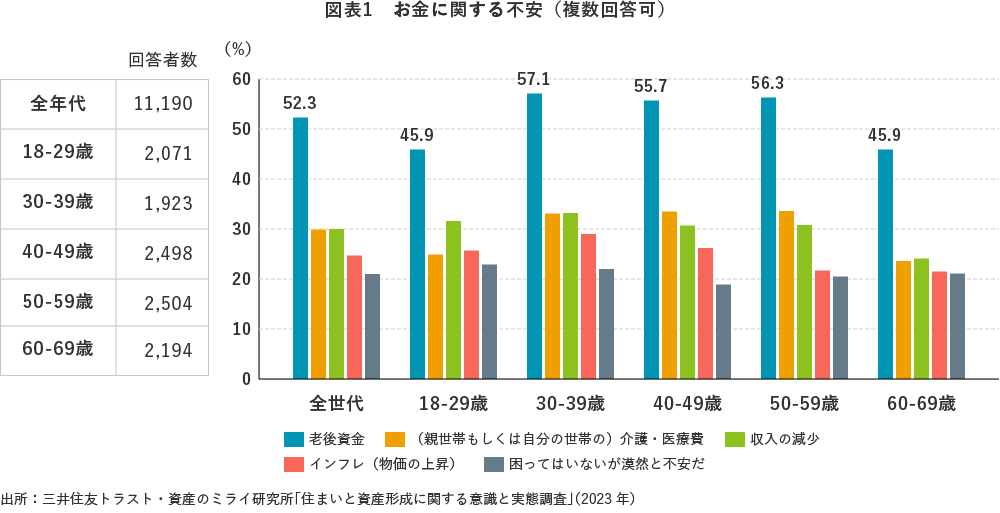

ここ数年、若年層の資産形成意識の高まりや、特にNISA制度の改正などを背景として、各種メディアなどでも資産形成に関するトピックスが多く取り上げられるようになりました。しかし、資産形成への意識の向上や、「資産運用」についてポジティブなイメージを持つ人が増えている反面、将来のお金に対する不安も見て取れます。2023年1月にミライ研が1万人規模で実施した「住まいと資産形成に関する意識と実態調査」では、各年代のお金に対する不安をたずねていますが、どの年代でも「老後資金」に関する不安が、他の不安項目を大きく引き離して第1位となりました【図表1】。

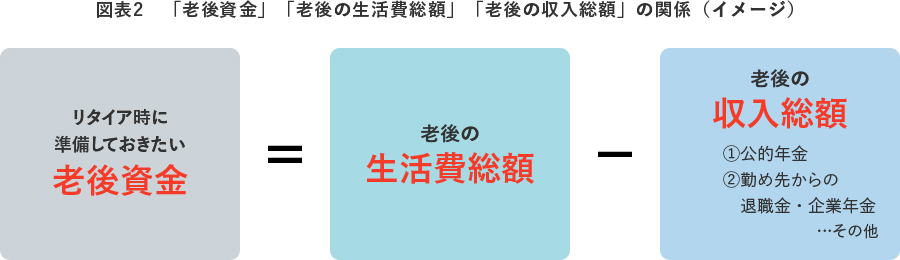

そこで、ミライ研では、「(リタイア時に準備しておきたい)老後資金」は「老後の生活費総額」と「老後の収入総額」の差額【図表2】と想定し、各項目についての意識を調査しました。

老後資金・老後生活費・老後収入に対するイメージについて

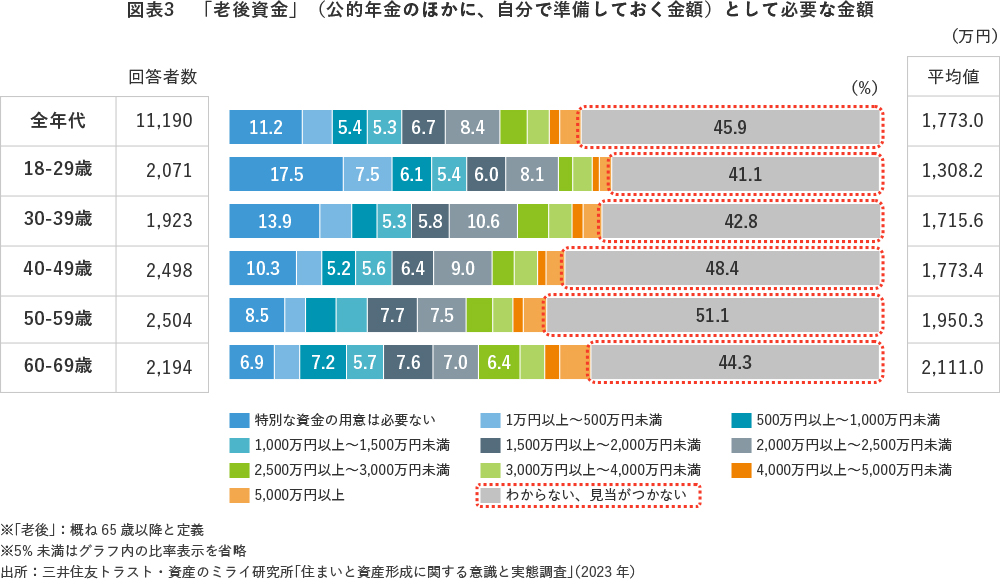

まず、「老後資金」(公的年金のほかに、自分で準備しておく金額)として必要な金額をたずねると、どの年代においても4割から5割の方が「わからない、見当がつかない」と回答しています【図表3】。

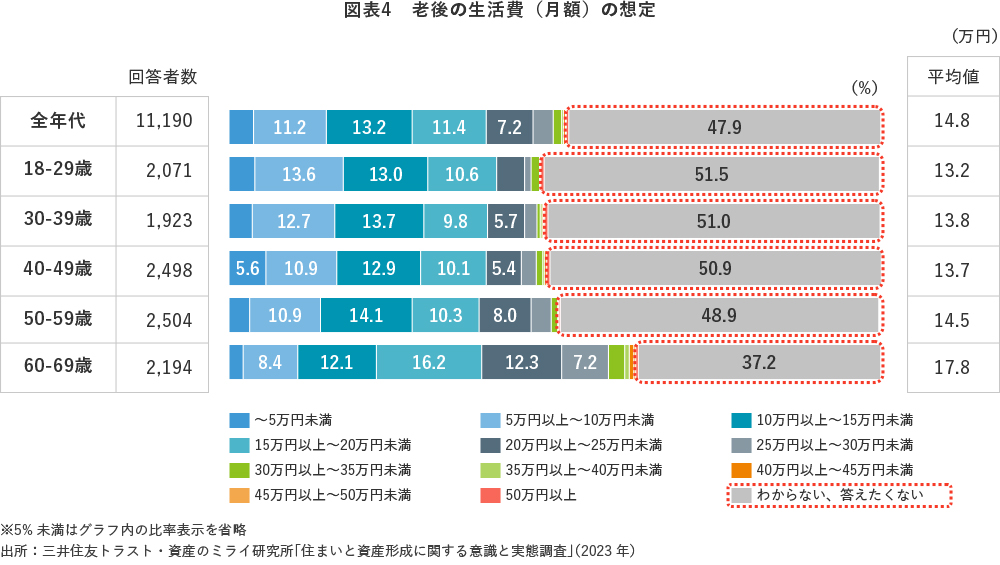

また、老後の生活費に関してたずねたところ、回答者の約半分(47.9%)が「イメージ出来ていない(わからない・答えたくない)」と回答しています【図表4】。リタイアへの意識が高まってくる50歳代でも「わからない・答えたくない」比率が5割程度あり、年齢が高くなっても「イメージ出来ていない」比率が減少していない点が特徴といえます。

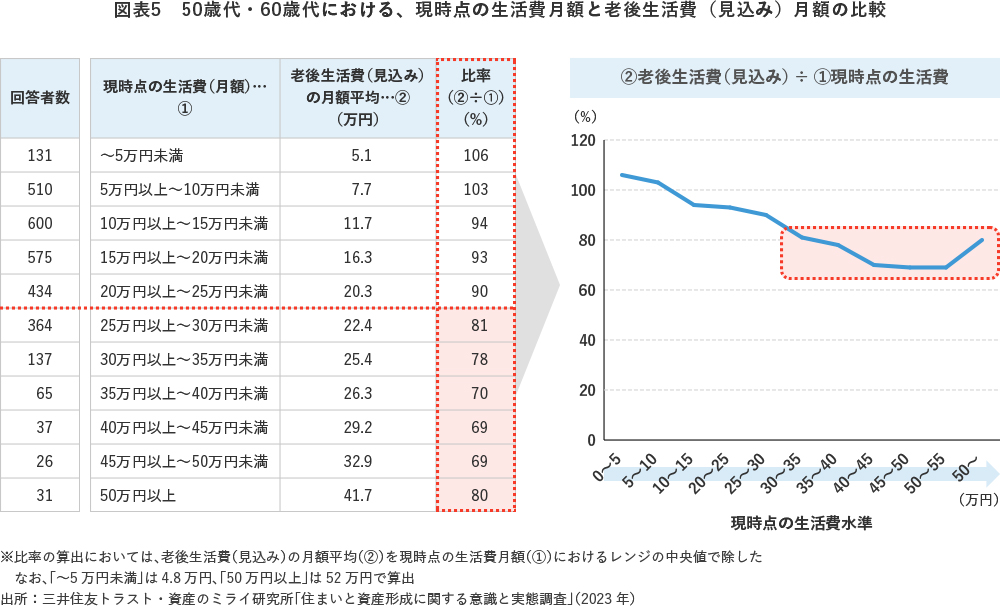

なお今回、50歳代・60歳代に「現時点の生活費」と「老後生活費(見込み)」をたずねています【図表5】。現時点の生活費が一定以上の区分においては、老後生活費の見込みを現時点の生活費のおおよそ7-8割程度と想定していることが確認できました。リタイア後の生活費について「現時点の生活費から極端に減らさなければ」という意識ではないようです。

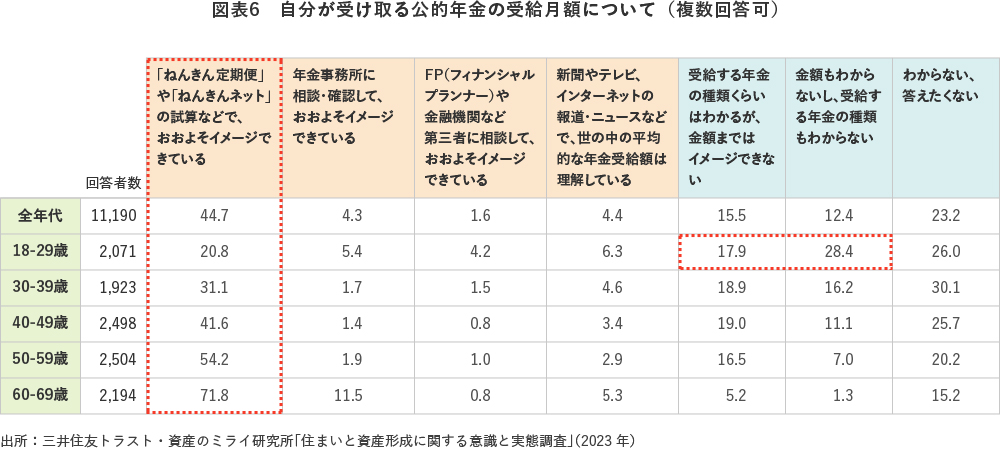

次に、老後の「収入」についての意識を見てみると、柱である「公的年金」について「ねんきん定期便」などで受給月額をイメージしている人が、全体では45%、50歳代では54%を占めました。【図表6】。

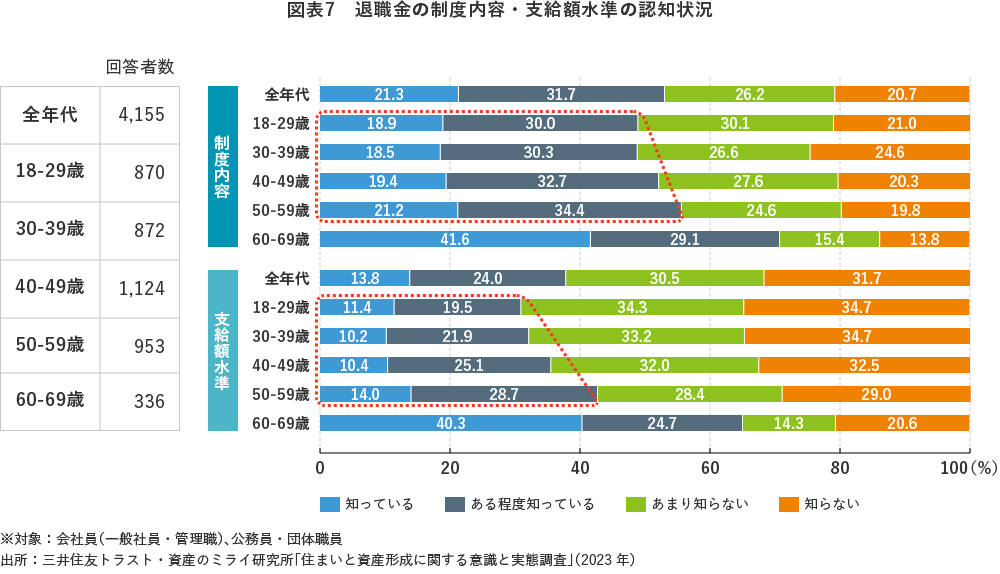

また、企業・団体に勤める方にとって「退職金・企業年金」はリタイア後の収入を支える柱の1つです。【図表7】のとおり、勤め先の退職金・企業年金について、18歳~39歳の約半数が「制度」としては知っており認知度は高いようです。一方で、退職金・企業年金の「支給水準」のイメージは、40歳代までは3割程度、50歳代でも4割程度と高くないことがわかりました。公的年金は「ねんきん定期便」などで個人別に通知されますが、退職金・企業年金に関しては、一般的に事前の個人別の通知がなされていないことが多いため、支給水準を含めて自分から「知っておく・調べておく」取り組みが望まれます。

まとめ

ここまでの結果を踏まえて、「老後資金」がどの世代にとっても「お金の不安」のトップになっている背景として、「老後資金」をイメージするための「大切な数字」についての認識が十分ではないからではないか、という点が想起されてきました。必要な情報の取得が簡便に行える環境の整備も求められてくると思われます。

今後、国の重要な取り組みとして金融経済教育の普及・推進が期待されていますが、「(自分に関する)重要な数字」が何かについて「学び」、その情報を「把握」し、自分自身のマネープランを「計画」していくことは益々重要になってくるものと考えられます。

次回コラムは、その資産形成意識がどのような行動に結びついているのか、特に税制優遇制度(DC/iDeCo、NISA)の活用にフォーカスしてお伝えします。