【第110回】令和の“住まい”と住宅ローン事情

~ 20代・30代の住宅ローン、5人に1人はペアローンを利用 ~

2023.06.28

ミライ研では毎年、1万人規模の独自アンケート調査を実施しています。今年も令和の住宅ローン事情についてアンケート結果を公表しています。注目度が高い“住宅ローン事情”について2回にわたってお届けさせていただきます。

20代・30代の住宅ローン利用状況は5人に1人がペアローン

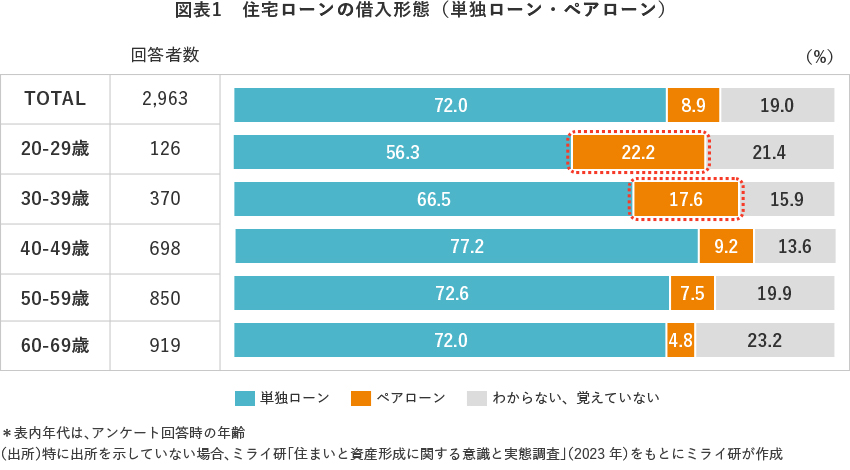

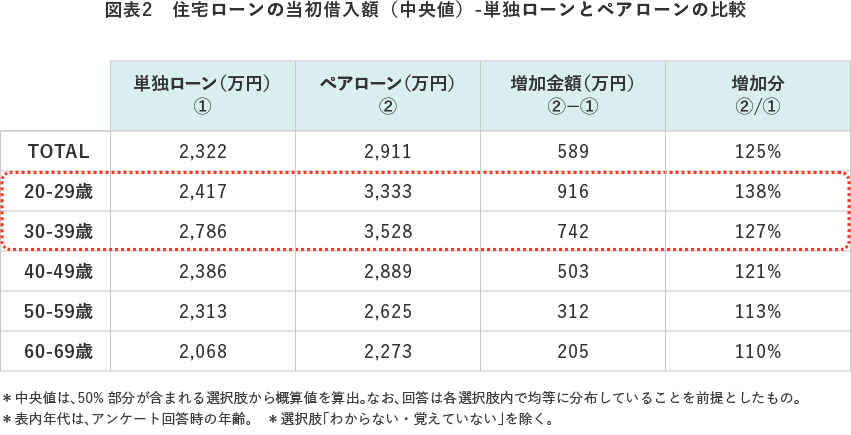

今回の調査結果では、住宅ローンを利用して自宅を購入した人(2,964人)のうち、全年代では単独ローン利用率が72.0%、ペアローン利用率は8.9%となっており、単独ローンが多数派であるものの、年代別に利用率をみてみると【図表1】、20代・30代でのペアローン利用は約2割を占めており、全年代での比率の2倍の水準でした。また、当初借入額では「単独ローン<ペアローン」の構図が鮮明となっており、20代・30代では、700万から900万円程度ペアローンの方が高額で、単独ローンと比較すると20代で138%、30代で127%の水準となっていました【図表2】。

「家計における働き手」の変化がペアローンを後押し

若い世代を中心に広く定着しているペアローンですが、その背景には共働き世帯の増加や、住宅費用を夫婦で「応分に負担しようという意識」と「負担できる環境」が進んだことが考えられます。

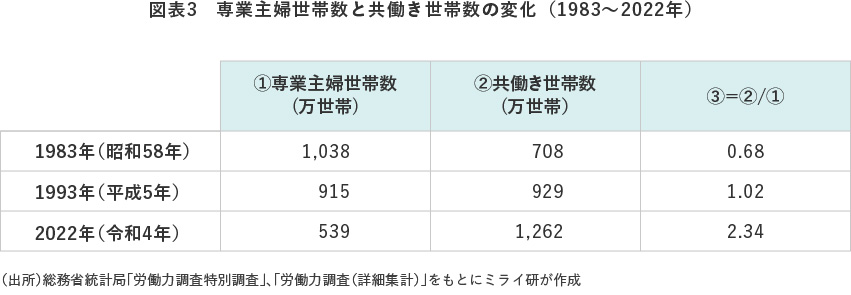

総務省の統計データをみると【図表3】、40年前(1983年)の共働き世帯数は専業主婦世帯数の約7割でしたが、30年前(1993年)に初めて専業主婦世帯数を上回り、直近2022年では1,262万世帯と専業主婦世帯数の2.3倍に達しています。

内閣府によれば女性が職業を持つことに対する意識についての2019年の調査(*1)では「子供ができても、ずっと職業を続ける方がよい」の割合は男女ともに6割前後まで上昇してきています。

また、総務省の統計データ(*2)から2021年における女性の年齢階級別労働力率(M字カーブ)をみてみると、25~29歳が86.9%、30~34歳が79.4%と以前よりもM字カーブの底が浅くなってきています。こういった「世帯における働き手の意識と環境の変化」がペアローン需要を支えていると分析しています。

-

(*1)内閣府「男女共同参画社会に関する世論調査(令和元年)」

(*2)総務省「労働力調査(基本集計)」

一般的に、ペアローンは「共働き世帯」で利用されますが、20年、30年といった返済期間において「共働き状態」が継続することが前提になっています。利点として、

- ・借入額が大きくできることで物件の選択肢が広がる

- ・住宅ローン控除の要件を満たした場合、それぞれの住宅ローンにおいて住宅ローン控除が適用できる

- ・契約が別々となることから、金利タイプ(固定・変動など)、返済方法(元利均等・元本均等など)、返済期間などを個別に選択できる

などが期待できる一方で、「子育て」や「転職」といったライフイベントなどの発生時にパートナーの収入が大きく減少した場合でもローン返済を継続できるかどうか、という点を世帯の「ライフプラン」「キャリアプラン」の中で十分に検討しておくことが望まれます。

住宅価格が過去最高を更新している昨今、「2馬力が前提」の計画だけでなく「2馬力→1馬力」への変更があってもローンの返済ができる借入額で検討する、言い換えると「夢と希望の物件ファースト」ではなく「安定的な返済計画ファースト」での住まい購入を考えるスタンスが重要になってきていると思われます。

次回コラムでは、住宅ローンにおける金利形態(変動金利・固定金利)の利用状況についてお届けいたします。