【第107回】安心ミライへの「資産形成」ガイドブックQ&Aより

現在30歳代以下の世代の特徴とは?②

2023.06.07

前回のコラムでは、30歳代以下の方が歩んできた時代背景についてお伝えしました。それらは「お金まわり」の考え方に、どのような影響を与えているのでしょうか。

消費には淡白、それより貯蓄

この世代の経済的な豊かさへの欲求や消費意欲は、年上世代、とりわけバブル世代などと比べると低いようです。これは家計収支のデータにも現れています。

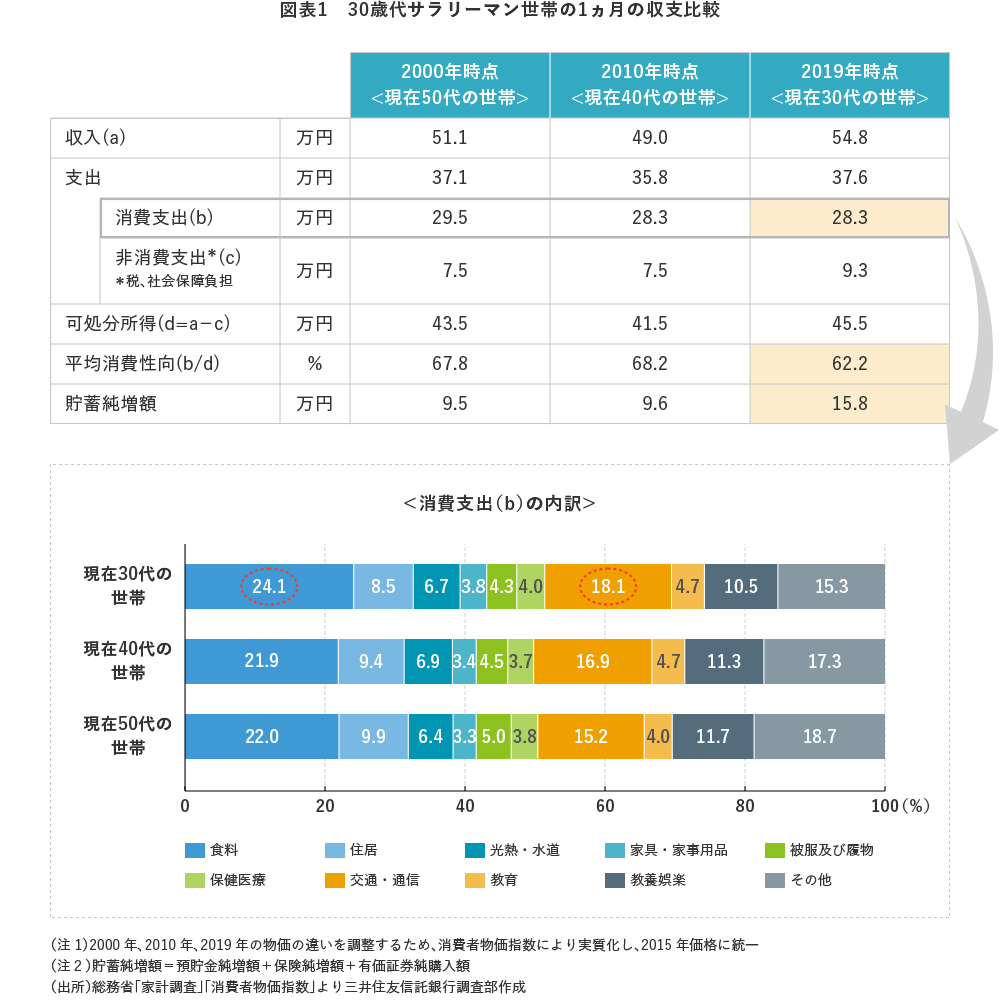

前回のコラムでもお伝えした通り、共働き夫婦が多いこととも関連しますが、現在30歳代の世帯の収入は、年上の世代が30歳代だった頃より月4〜5万円多く、近年増加している税金や社会保障負担を差し引いた可処分所得ベースでも月2〜4万円上回っています。

しかし、収入が多いからといってその分消費も増やしているわけではありません。月々の消費支出は28.3万円で10歳上の世代とは同額、20歳上のバブル世代と比べると1万円以上少ないのです。可処分所得のうち消費に回した割合である平均消費性向も、10歳上、20歳上の世代が30歳代だった頃には68%前後であったのに対し、現在の30歳代世帯は62.2%とかなり低めです。逆に、月々の貯蓄純増額(預入額−引出額)は15.8万円と、年上世代より6万円以上多くなっています【図表1】。

また、消費の中身も、食費や社会インフラともいえる通信費などの比率が高く、衣服や靴、カバンなどの身の回り品やレジャーへの支出比率は相対的に低くなっており、消費意欲旺盛なバブル世代とは対照的です。30歳代以下の若い世代は、消費にはさほど重きを置いておらず貯蓄志向が高いことがみてとれます。

多様な資産形成に期待

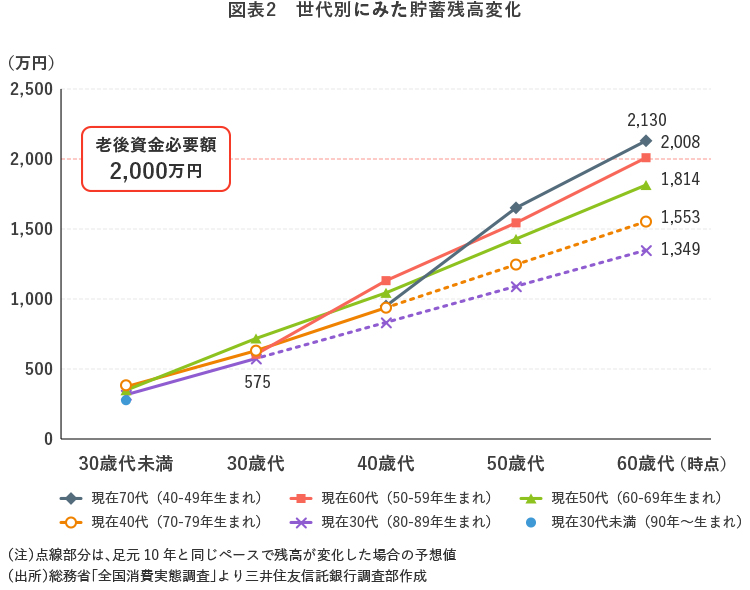

30歳代世帯の平均貯蓄残高は575万円で、年上世代が30歳代の時と比較すると、今のところ特に資産形成が進んでいるとはいえません【図表2】。

仮にこれまでと同じペースで貯蓄積増しを続けるとすると、60歳代になった時の平均予想残高は1,349万円であり、老後の生活に必要な資金の目安である2,000万円には到底届きません。

とはいえ、共働き、しかも夫婦ともに正規雇用者の比率が高い世代なので、40歳代になり夫婦ダブルで所得が増えてくれば、もともと貯蓄意識が高い世代なだけに資産形成ペースの加速が期待できます。バブル崩壊やリーマンショックで自身の投資に痛手を受けた経験がないことや、長期投資の恩恵を受けられる「時間」があることから、預貯金一辺倒ではなく投資運用に目を向ける可能性もあるでしょう。

環境問題や気候変動問題が深刻化するなかで育ち、シェアリングエコノミーや個人間取引をすでに実践している人も多いこの世代は、資産形成に関しても、クラウドファンディング、SDGs関連投資など従来の型にはまらない多様な方法で行う素地を持っていそうです。他方、スキルアップや資格取得、さらには学習時間確保のための家事外注といった「自分への投資」のほうが運用よりも資産形成への確実な道だと考える人も少なくないと考えられます。

30歳代以下の方たちが歩んできた時代背景やお金まわりの考え方はいかがだったでしょうか。次回コラムでは、40歳代の人たちの特徴について取り上げてみたいと思います。