【第101回】家計における“住まい”の比重②

2023.04.12

前回(第100回)の当コラムでは、平成時代の「住宅ローンの借入額」「平均所得」「消費者物価」「不動産価格の動向」の推移を見てみました。データからは、

という傾向が読み取れました。

平成時代は、世帯の所得は伸びなかったものの、消費者物価が安定していたことで家計面での逼迫感は緩和されていたと考えられますが、その中で住宅価格は上昇し続けていました。少し俯瞰してみてみると、ライフイベントとしての「住まいの購入」は、他のライフイベントと比べて、個人の家計にとって「より大きなイベント」となってきているといえそうです。

では、ライフイベントとして従来よりも存在感が大きくなってきた“住まい”に対して、どう向き合っていけばよいのでしょうか。

家計における「住まいの購入」の比重が大きくなってくると、通常であれば、「高額物件の販売が鈍化し、価格も適正化に転じる」という流れになりそうですが、平成時代の日本においては、景気後退とデフレの環境下で、「歴史的な低金利水準(ゼロ金利水準)の継続」や「経済対策としての住宅ローン控除(住宅ローン減税)拡充」によって、「住宅価格の上昇」と「住宅購入力の維持」が両立してきたと考えられます。

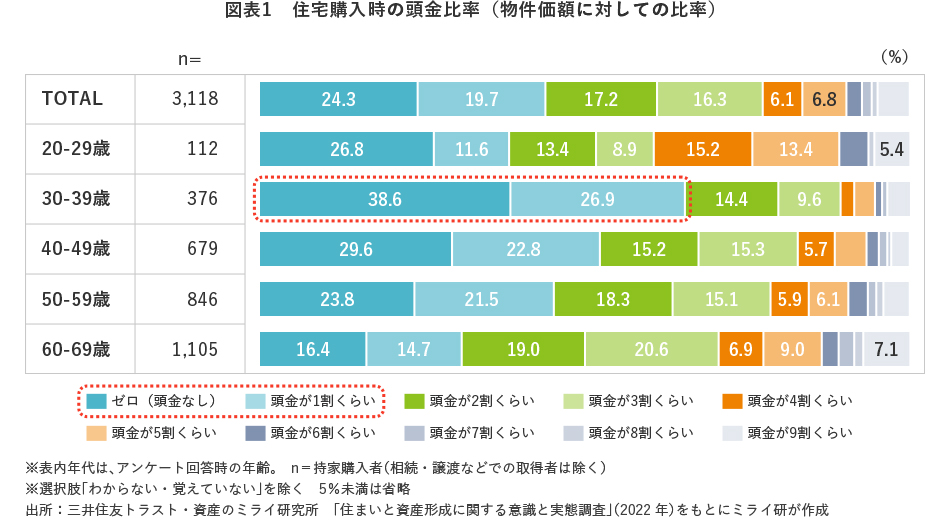

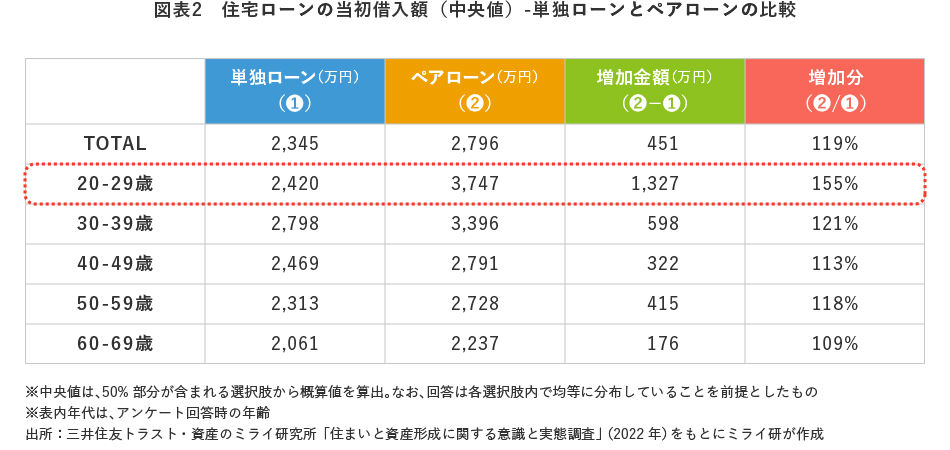

本連載シリーズでも「住まいの取得状況」として、住宅ローンの頭金の主流が「ゼロもしくは1割」になりつつあること【図表1】や、若い世代の住宅ローンで「ペアローンの活用によるローン枠拡大」が増加中であること【図表2】などを報告してきましたが、これらのデータは、「所得が伸びない中での住宅価格高騰への対抗策」としてとらえることもできそうです。

住宅価格については、世界的なインフレと円安を背景とした建築費の上昇、新築物件価格の高止まりが予想されていますので、住まい購入にかかる住宅ローン借入額も高止まりすると思われます。

今後、国内経済におけるインフレやゼロ金利政策解除などが想定される中で、「30歳~40歳代の住宅ローンあり世帯」にとって「初めてのインフレ、初めての金利上昇」があらわれてくるかも知れません。

これまで住宅ローン金利は歴史的な低水準でしたが、今後、金利上昇局面に転じてくるとどうなるでしょうか?

住宅金融支援機構の2022年の実態調査では、住宅ローンの借入れ形態は「変動金利型が7割」と公表されています。過去において、金利が低い状況から上昇していく局面では、住宅ローン保有者は金利が立ち上がり始める前の比較的低い金利状況で、「変動金利型」から「固定金利型」の住宅ローンに切り替える「住宅ローンの借り換え」を利用するケースが見られました。これは、金利上昇による「ローン返済額の膨張」を回避する方策の1つといえます。

現在ローンを利用している世帯も、今後ローンで住まいを取得しようという世帯も、ローン返済に関するリスク増加(金利上昇や所得の減少など)への対応について、より一層、リテラシーを高めておくことが重要になってきていると思われます。

原点に立ち返ってみますと、現在、「住まいをローンで購入する」というイベントは、30年以上にわたる返済期間を伴うものです。「長い返済期間を通じて、(世帯としての)収入を安定的に維持できるか」の検証や、検証してみて不安がある場合には、「借り入れ額を減らす工夫や取り組み」も考えてみることが大切です(例えば、購入予定の物件価格の再考や、ローンの頭金をしっかり貯めてから住まいを購入する、など)。

将来における環境変化に対して「対応策」が発動できるよう、メディアの記事などに関心を持ち、情報を集めておくなど、「ローンリテラシー」を高めておくことが一層重要になってくると考えられます。