【第99回】

子どもとお金の話をするには?

2023.03.29

2022年度は高等学校/新学習指導要領スタートの年度で、家庭科における「金融教育」の内容の充実が図られたという点がメディアなどでも注目されました。では一方で、家庭においては「お金」についての会話がなされているのでしょうか。

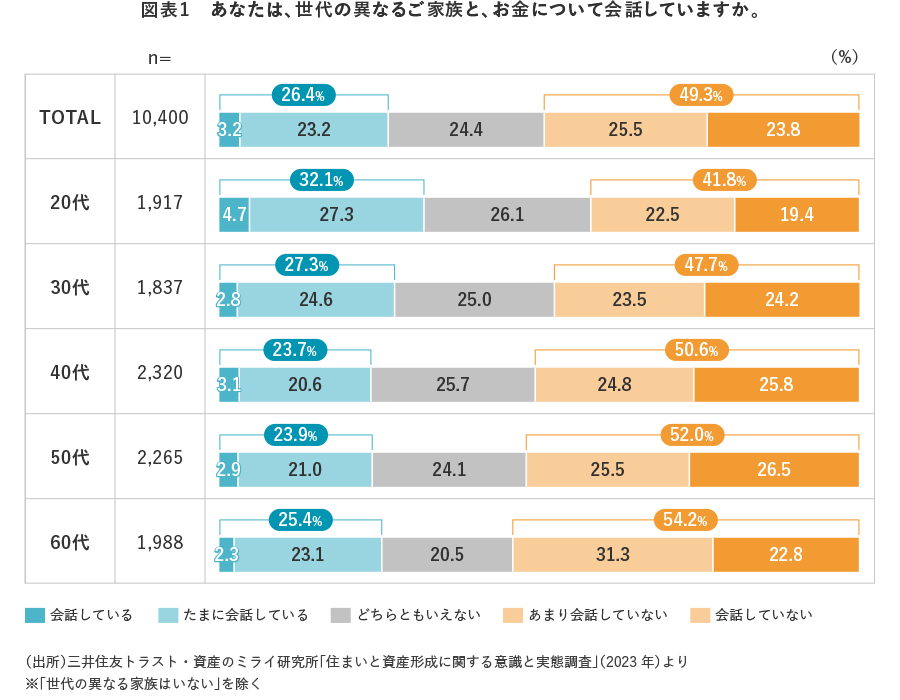

ミライ研が毎年実施している1万人を対象としたアンケート調査で「お金についてご家族と会話をするか」についてお伺いしたところ【図表1】の結果となりました。

「お金について」といっても、具体的にどのような内容についてかは世代によって、個々人によってイメージされるものは異なるかと思います。しかし、いずれの世代においても、「会話している・たまに会話している」を回答された方よりも、「あまり会話していない・会話していない」と回答された方が多く、後者が約半数という結果となりました。「家族間であっても、お金の話をあまり大っぴらにはするのは気が引ける」といった価値観をお持ちの方も多いかもしれません。

しかし、お金をめぐる環境は日々、目まぐるしく変化しており、老若男女問わずトラブルに巻き込まれる機会が増えています。また、長寿化・多様化の時代においては、「どのような人生を送りたいかを考える=ライフプラン」と、それに基づいた「お金の面での準備は大丈夫かを考える=マネープラン」に個々人が主体的に取り組むことが非常に重要です。

もちろんこれらを踏まえた内容が、冒頭にお伝えした学校教育の中で裾野広く学ばれており、そのこと自体は非常に意義深いことではありますが、金融教育で教わった内容の実践の場は「家庭」が中心になろうかと思います。学校での学びをもう一歩「生きた力」に近づけるためには、祖父母・父母から子どもたちへ「家庭」というリアルな場でやり取りすることが大切かと思われます。

人生における資産とは?

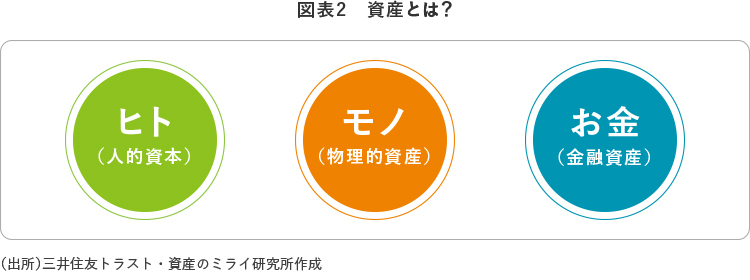

とはいえ、「お金」といっても何から伝えればよいかに悩まれるのではないでしょうか。であれば「お金」だけを切り出して語るのではなく、まずは人生における資産にはどのようなものがあるかについて親子で話してみるのはいかがでしょうか。

人生における資産は、大きく【図表2】の3つに分けられます。

一つ目がヒト=人的資本です。将来、仕事を始めた際にお金を生み出す源となる資産です。人的資本を形成するためには、新たな知識を身に付けたり、学校へ通って新たな仲間と出会ったり、能力の開発に努めたりする必要があります。

二つ目がモノ=物理的資産です。自宅や車、楽器といった形のあるもの(有形資産)を所有することはもちろんのこと、近年であれば、情報やデータといった形のないもの(無形資産)もあります。これらを所有することがすなわち、物理的資産を形成することになります。

三つ目がお金=金融資産です。金融資産を形成するためには、大人であれば仕事に就いて収入を得、それを基に形成していくことが基本となります。子どもにおいては、お小遣いやお年玉というケースが多いかと思います。

このように3つの資産でとらえると、「無駄遣いをせず、とにかくお金を貯めることが良い」のでなく、例えば「お金は使うけれども、大学に行って学ぶこと」など、ヒトやモノの形成につながるお金の使い方は、生きたお金の使い方と伝えることができます。もちろん「ゲームに課金をする」といった、ヒト・モノ・お金の形成のいずれにもつながらないお金の使い方も人生の楽しみとしては重要ですが、お金は無限にあるわけではないので、そればかりではダメだということは子どもにも理解できるかと思います。

子どもと一緒に考えよう!

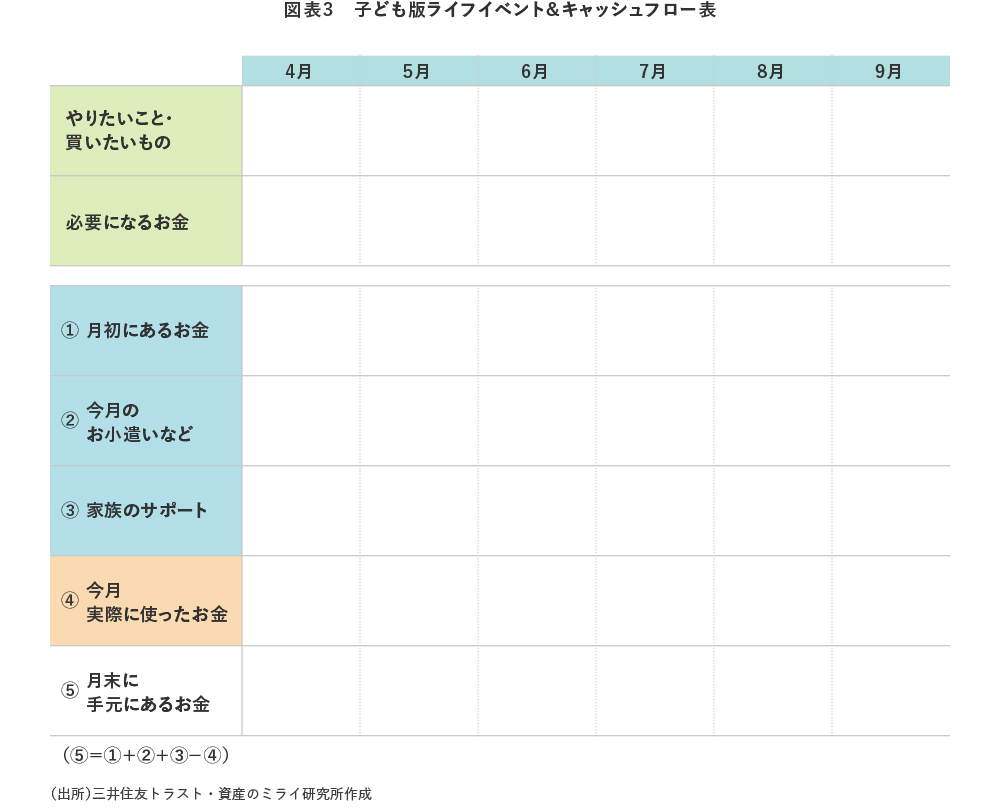

これら3つの資産をバランスよく形成していくことが大切だという点を踏まえたうえで、「実現したいことを、お金をやりくりして叶えていく」ということを考えるステップに進みましょう。考え方は大人がライフプラン、マネープランを計画する場合と同様ですが(ご参考:ライフプラン羅針盤第10回)、表の項目を子ども版とした【図表3】をまず活用してみてください。

まずは各月ごとにやりたいことや買いたいものをあげ、それらに必要となるお金(費用)を表の上二行に記載します。この項目をできるだけ明確にしておくことで、各項目に向けたお金の準備(例:6月に友達に誕生日プレゼントを買いたいから、4、5月は○○円手元に残しておこう)や各項目の優先付け(例:7月に本を3冊買い、8月にキャンプへ行く計画は予算オーバーだから、どちらかにしよう。3つの資産の観点から考えると…)を考えることができます。

表の下部には、①に月初に手元にあるお金の額、②に今月のお小遣いなどの収入の額を記載します。③は「家族のサポート」という欄を設けていますが、「その目的にお金を使うのであれば、毎月のお小遣とは別に臨時収入を渡そう」といったケースには、その金額をここに記載します。④にその月に実際に使ったお金、⑤に月末に手元にあるお金の額(⑤=①+②+③-④)を記載します。また、この表をノートに書くとついつい三日坊主…なんてこともありますので、少し大きめの紙に書いて目に留まる場所に貼っておき家族で共有するというのも一つの手かもしれません。

先ほどもお伝えした通り、大人になって自身のライフプラン、マネープランを考えようとなった際には、計画を立てる期間を5~10年と少し引き延ばせば、【図表3】と考えるべきエッセンスは変わりません。お子さまが表を完成させた後は、世帯のライフプラン、マネープランについて家族で会話してみるのも楽しいかと思います。是非、ご家庭でもお金について話し合ってみてください。