【第70回】第3回1万人アンケート調査

令和の“老後不安”を考える①

2022.08.24

令和はほとんど新型コロナウイルス感染症との闘いとなっている状況ですが、職場環境だけでなく、生活スタイルとそれに伴う消費行動・資産形成行動も相当変わり、ご自身の資産形成を見つめなおした方も多いと思います。その中で“お金に関する不安”は尽きないことと思いますが、今回はこの不安についてみていきます。

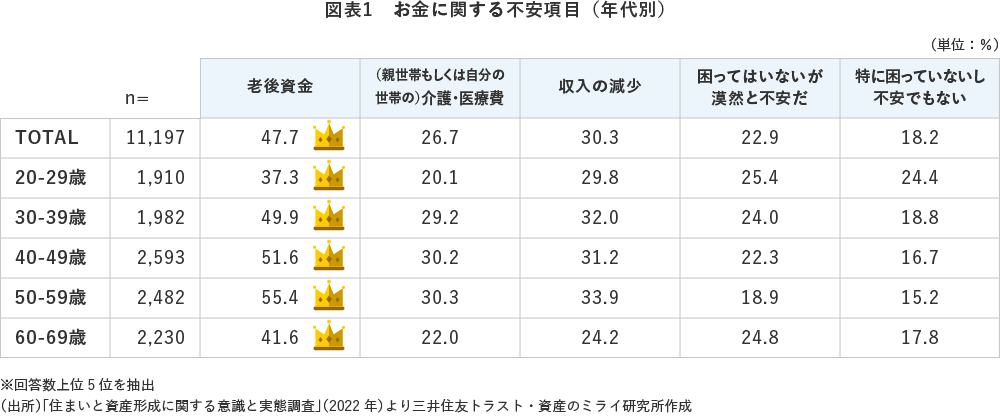

“お金に関する不安”のトップは相変わらず“老後不安”

まずは、何に不安を感じているかを見ていきます。年齢ごとに、お金に関する不安の項目を聞いていますが、見事なまでに「老後資金」がトップです。若い人も半数弱が老後不安を挙げています。それほどまでに、若いうちから自助努力で老後準備しなくてはいけない、という意識が浸透しているのでしょう。

不安の一因として・・・老後資金2,000万円問題

ここまで老後不安が広がっている要因のひとつに、2019年に話題となった「老後資金2,000万円問題」があるのではないでしょうか。この試算は、金融庁の金融審議会が“統計データ”を基にすると、夫婦2人の場合、公的年金だけでは毎月約5.5万円の赤字になるので、老後を30年と想定すると、

5.5万円 × 12か月 × 30年 = 1,980万円

という計算になります。これが“老後資金が公的年金では2,000万円不足する”というニュアンスで大々的に取り上げられることになったものです。

ですが、この金額、皆が同様に当てはまるものでしょうか。

収入は現役時代の収入に影響受けるうえ、共働き/片働きによっても年金受給額が変わります。またそもそも二人以上世帯/独身世帯によっても全く違うものとなるでしょう。

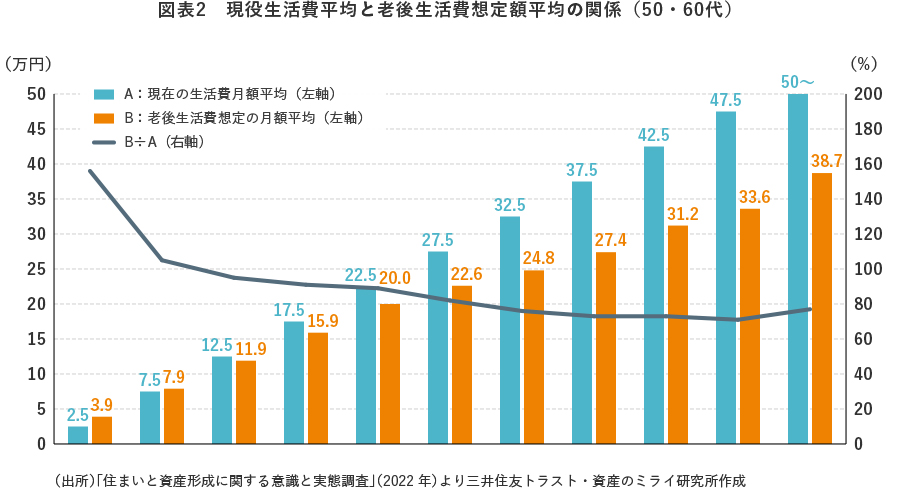

一つ、ミライ研の調査をご紹介します。現在の支出額を伺ったうえで、老後支出額の想定を同様に伺っています。50-60代の回答で見比べてみると、下図のようになります。

想定通りではありますが、50-60代において、現役生活費の平均と老後生活費の平均を比較すると、正の相関が確認できます。現在の生活費が一定額以上になると、老後には生活費が下がると考える層が増える結果になり、おおよそ現役時代の生活費の7割~8割くらいの生活費を想定していることがわかります。

世間のデータは“参考にする”として、平均像では語れない“自身のケース”はどうか、という部分をしっかり考えてみることが大切です。