【第33回】結婚資金・子育て資金②

2021.10.13

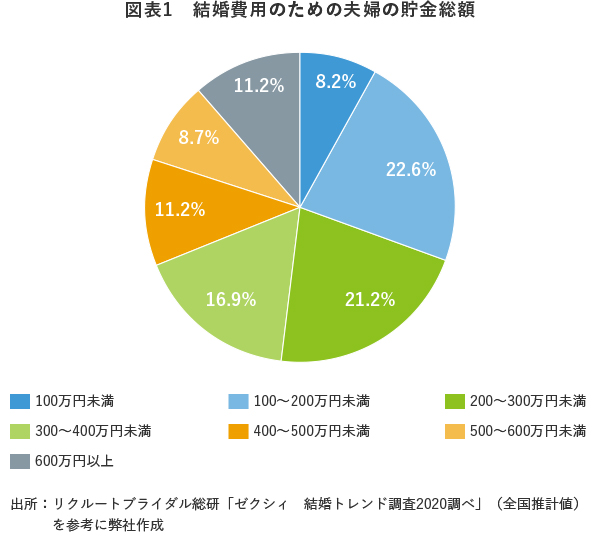

2020年10月に公表されたリクルートブライダル総研の「ゼクシィ結婚トレンド調査2020」によると、結婚前カップルの結婚資金の貯金総額は全国平均で約312万円でした。金額帯別の割合が【図表1】です。100万円以上500万円未満で全体の約73%を占めています。

前回コラムは、「結婚費用」「出産・子育て費用」についてでしたが、図表1のような数字を目にすると、「ちょっと準備が不足するかも」「今から資金準備にスパートを」というカップルもあるのでは?と思われます。

思い立ったが吉日、の諺もありますので、今から給与からの天引きで毎月一定額を「結婚資金」として貯蓄し始める又は増額する、ボーナスの大半を「貯蓄」に回す、共同の「結婚資金準備口座」を開設し協働で資金準備を進める、など取り組み開始は早い方がベターです。

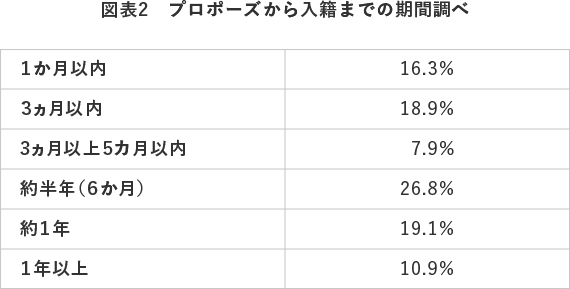

ここで、プロポーズから入籍までの期間についての調査結果を見てみます【図表2】と、最も多かったのが「約半年」で、2番目に多い「約1年」と合わせると、カップルの約半数は半年から1年の期間で入籍されるようです。ただし「結婚資金の準備期間」としては比較的短いかも知れません。そんな場合には、「もらって準備」を検討してみるのも1策です。

「もらって準備」する場合に活用したいのが、租税特別措置法で設けられている「結婚・子育て資金の一括贈与の特例」です。この特例は、将来の経済的不安から結婚・出産を躊躇している若年層について、両親や祖父母の資産を早期に移転することを通じて、子や孫の結婚・出産・子育てを支援することを目的とした特例措置です。

2015年4月1日から2019年3月31日までの期限付き措置でしたが、2019年の税制改正で適用期限が延長され、更に2021年税制改正で2023年3月31日まで適用期限が再延長されました。

制度としては、受贈者(贈与を受ける子、ひ孫など)は20歳以上50歳未満で(2022年4月1日以降は18歳以上50歳未満)、50歳になった時点で贈与金が残っているとその残額に贈与税がかかります。また、2019年の税制改正で、受贈者の所得が1,000万円を超えると適用は受けられないものとなりました。これは、この特例の目的が、将来の経済的不安から結婚・出産を躊躇している若年層に対して親、祖父母が費用を一括贈与することで、不安を取り除き、背中を押すことにあるからと思われます。

結婚・子育て資金の一括贈与の特例の非課税限度額は子や孫1人につき1,000万円です。このうち結婚費用に充てられるのは300万円までです。なお、結婚・子育て資金の「結婚」の費用とは、婚礼、披露宴費用、新居の住居費などが該当し、「子育て」は不妊治療費、妊娠中の通院費、子どもの医療費、保育料などが該当します。

注意点としては、贈与者(両親や祖父母)が亡くなると、その時点で特例の適用が消滅してしまうという点です。贈与者が亡くなると、受贈者が50歳未満であっても、残額はすべて相続または遺贈で受け取った財産とみなされて、相続税が課税されることになります。教育資金の一括贈与の特例では、贈与者が亡くなっても適用が消滅しないので、この点が違いです。

また、受贈者が50歳になった時点で、贈与金額が残っていると、その残額に贈与税がかかります。受贈者が50歳になる前に亡くなった場合には、残額に贈与税は課税されません。

次回のコラムでは、「信託」を活用した「もらって準備」する方法をご紹介します。