【第89回】

2023.01.18

前回のコラムでは、「金融」って何?ということその成り立ちからお話させていただきました。

今回はもう少し内容を深堀し、金融機能の代表的な分類である「直接金融」・「間接金融」について、その概要をご紹介させていただきたいと思います。

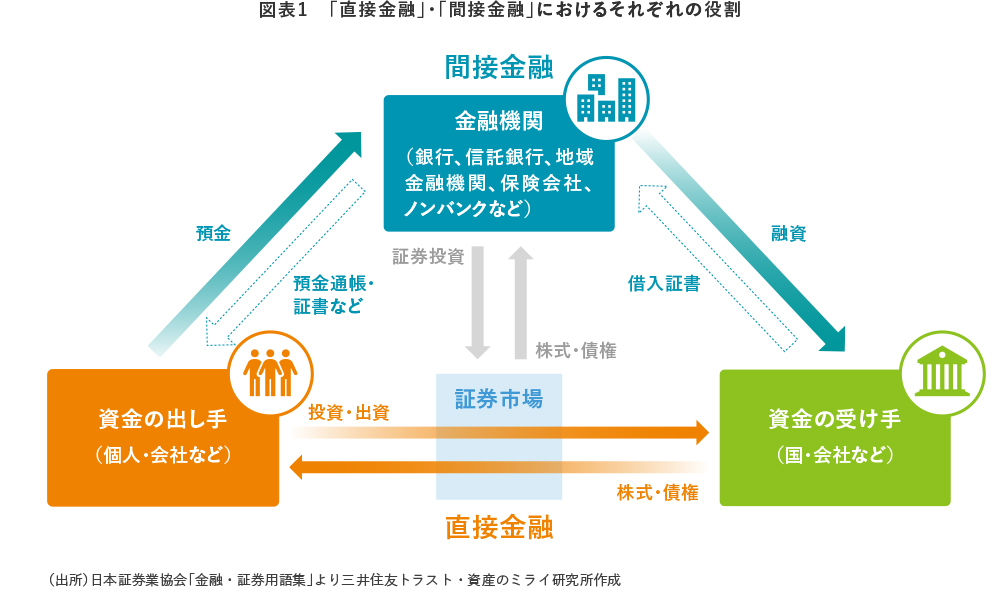

「直接金融」とは、自分が持っているお金を、お金の受け手に対して直接供給する仕組みのことを指します。株式や債券などの取引を通じて、お金の出し手とお金の受け手が経済的に直接のつながり(契約関係)を持つことになります。

一方で「間接金融」とは、お金の出し手と受け手の間に金融機関が入り、お金の流れを仲介する仕組みのことを指します。金融機関は預金等の方法でお金の出し手から集めたお金を、必要とする受け手に対して、融資という形で貸し出す形態となり、お金の出し手・受け手から見ると、間接的なつながりとなります。皆さまが日常的に、銀行口座にお金を預けたり、引き出したり、ローンを組んだりすることは、金融機能における「間接金融」に分類されています。

「直接金融」・「間接金融」の違いをもう少し深堀してみましょう。

「直接金融」では、資金をどの受け手に渡すかは資金の出し手自身が決めます。「直接金融」の具体例として、株式や債券を購入することが挙げられますが、株式や債券には預金と違って一般的に時価が変動する性質などがありますので、資金の出し手自身がその点も理解したうえでお金を出す必要があるといえます。また、高いリターンを得ようとする場合、高いリスクをとる必要があるということは、「金融」においては基本的な考え方となりますので、「低いリスクで高いリターンの投資商品がありますよ」といった勧誘は、「怪しい!」と察知するようにしましょう。

「間接金融」は、間に金融機関を挟むことで預金の安全性が保たれていることが大きな特徴となります。金融機関が融資している企業が仮に倒産してしまったとしても、金融機関が破たんしない限りお金を預けている預金者に対して影響が及ぶことはありません。また、預金者がお金をいつでも引き出すことができる、と言われると当たり前のことに感じるかもしれませんが、お金の流動性を確保するといった部分も間接金融の特徴となります。一方でリスクが抑制されている分、利息で得ることのできるリターンは相対的に少なくなるということも特徴の一つとなっています。

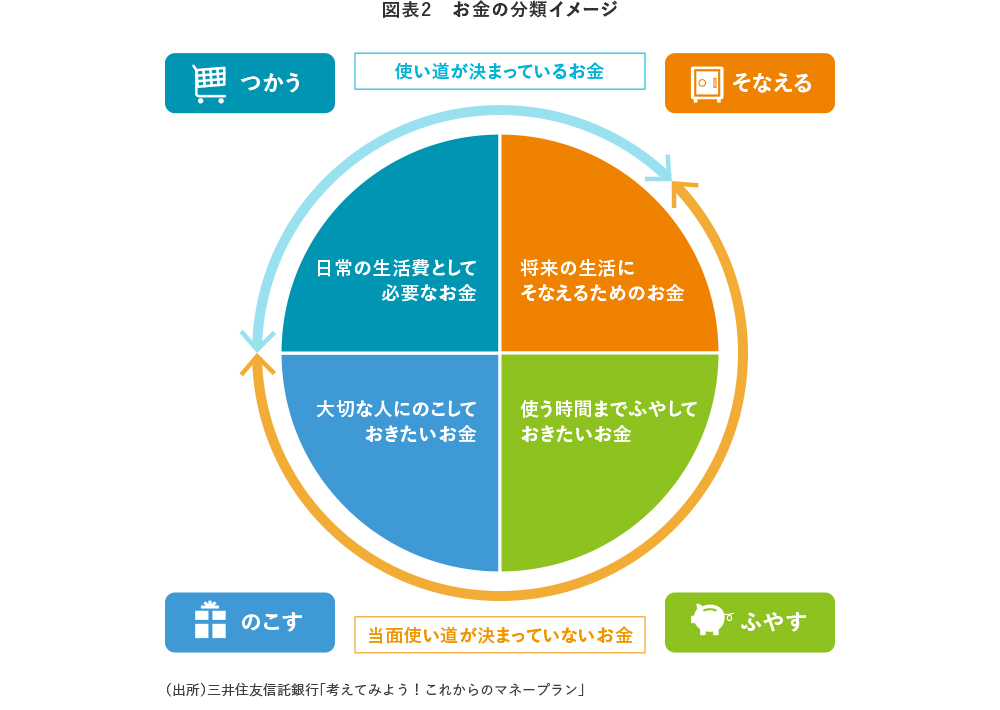

「直接金融」・「間接金融」の部分でも触れさせていただいた通り、お金の使い方は、その目的に応じて「どう使うか」を考えることが重要となります。目的を把握するためにもまずは、皆さまの家計において多様にあるお金の使い方から【図表2】の通り、目的に応じて分類してみましょう。「つかう」「そなえる」「のこす」「ふやす」用途に分けることで「直接金融のサービス」・「間接金融のサービス」をどう使うべきか、という点が考えやすくなります。例えば、前述したように「間接金融」ではお金を融通する際のリスクを直接とらないので、すぐに「つかう」資金や有事の際に「そなえる」資金のような、「安全性」が必要な部分に適しているといえます。一方、「直接金融」では、出資先や投資先のリスクを負うことにはなるものの、期待できるリターンは相対的に高くなるはずですので、すぐには使わない「ふやす」ことを目的とした資金に適しているといえます。このようにご自身のライフプランや目的に応じて、お金の分類を行うことで、それぞれの金融サービスが持つ特徴を、賢く利用することができるかと思います。難しいと思われがちな「金融」ですが、お金の用途に合わせて上手に利用することで皆さまの「金融リテラシー」の向上だけでなく、資産形成においてもきっとお役に立てるかと思いますので、是非一緒に学んでいきましょう!

これまでの2回で「金融」の機能や特徴、そのルーツを含めた金融に関する情報をお届けさせていただきました。

「金融リテラシー」「金融教育」などのテーマが各種のニュースやメディアでも取り上げられている様に、日本における「金融」への関心はますます高まることが想定されます。私たち「ミライ研」としても、皆さまのお役に立てる情報を引き続き発信させていただきますので、是非今後ともチェックいただけますと幸いです!